C’est un coup de tonnerre dans le ciel déjà fort embrouillé de la grande distribution qui a retenti le lundi 7 mars 2023. Le groupe Ahold-Delhaize annonce qu’il va céder les 128 magasins qu’il détient en propre en Belgique à des franchisés. 636 établissements fonctionnent déjà sur ce mode sous les marques AD Delhaize, Proxy Delhaize et Shop & Go. Cette fois, c’est la totalité du parc immobilier destiné à la vente au détail de la multinationale belgo-néerlandaise qui passe sous ce régime.

De quoi réjouir sans doute tous les libéraux qui ne jurent que par le développement des petites et moyennes entreprises (PME), censées représenter la croissance de l’économie mondiale, en particulier en Europe. Une PME est une firme qui occupe au maximum 250 personnes. La mise sous franchise de l’ensemble des magasins transforme une grosse structure qui, fin 2021, occupait 8.864 salariés temps plein et 5.876 temps partiels [1] en une série de petites sociétés plus ou moins indépendantes, souvent de moins de 50 travailleurs. De quoi stimuler l’enthousiasme et le dynamisme dans ces nouveaux établissements et assurer une nouvelle progression pour le groupe.

Mais cette frénésie autour des PME est aussi le mot d’ordre de l’Union européenne, depuis que la Commission a institué en 2008 un « Small Business Act » [2], c’est-à-dire une loi pour favoriser les petites firmes. Dans celui-ci, il est noté : « Aussi notre capacité à valoriser le potentiel de croissance et d’innovation des petites et moyennes entreprises (PME) sera-t-elle décisive pour la prospérité future de l’Union. Dans un paysage mondial en pleine mutation, caractérisé par des changements structurels permanents et un renforcement des pressions concurrentielles, les PME jouent un rôle plus important encore dans notre société en tant que créateurs d’emplois et d’acteurs clés de la prospérité des collectivités locales et régionales. Des PME pleines de vie rendront l’Europe plus robuste et lui permettront de faire face aux incertitudes résultant de la mondialisation. » [3]

Depuis lors, dans les divers États européens, en particulier en Belgique, on ne parle plus que du rôle positif et dynamisant de cette petite structure qui détonne par rapport aux énormes « bureaucraties » des grandes multinationales. Les différents pouvoirs belges multiplient les actes pour encourager l’esprit d’entreprise et la création de nouvelles firmes. Si bien que l’administrateur délégué d’UNIZO, l’Union des entreprises indépendantes du côté néerlandophone [4], Danny Van Assche, peut s’écrier : « La Belgique est le pays européen des PME » [5].

Mais tout cela n’est que pure mystification. L’exemple de Delhaize le montre parfaitement. On détruit une grosse structure au profit de 128 établissements supposés indépendants, mais qui, en réalité, ne le sont nullement. C’est le groupe multinational qui contrôle tout le processus de distribution, en récoltant le maximum de bénéfices et en investissant le moins possible.

Au début était l’intégration verticale…

En fait, il y a dans le capitalisme un problème permanent d’adaptation des productions des fournisseurs aux besoins des clients particuliers, et ce, sur une chaîne qui part des matières premières vers le bien final livré au consommateur. La science économique traditionnelle, libérale, résout cette difficulté par un tour de passe-passe. Elle affirme que c’est le marché qui le règle. Mais celui-ci désigne tout, aussi bien l’approvisionnement entre deux sociétés indépendantes, que celui de l’acquéreur définitif ou celui entre deux filiales d’un même groupe.

Déjà au XIXe siècle, la question se posait. Face à une concurrence féroce des industriels britanniques, en particulier sur le charbon, les banques belges, surtout la Société Générale de Belgique (SGB), ont dû créer un système qui permettait de procurer du coke aux établissements métallurgiques (puis sidérurgiques) pour que ceux-ci puissent vendre des rails aux compagnies ferroviaires. C’est une première forme d’intégration verticale [6], car la SGB a racheté les firmes de ces trois secteurs, qui sinon seraient tombées en faillite [7]. Ainsi, l’établissement bancaire a créé un marché captif interne à ses propres produits.

Mais l’entrepreneur qui va consacrer cette forme de propriété et de contrôle sur l’ensemble de la chaîne est Henry Ford. Après une première tentative infructueuse, celui-ci crée en 1903, à l’âge de quarante ans, l’entreprise éponyme [8]. Son but est de fournir aux fermiers – Ford vient d’un milieu plutôt rural – un véhicule facilement accessible sur le plan technique et financier pour qu’ils puissent vendre leurs denrées sur les marchés locaux [9]. Pour cela, il faut un modèle standardisé.

Or, en ce début de construction automobile, les pièces sont achetées et utilisées un peu partout, là où elles sont disponibles. Elles ne sont pas adaptées. L’usine est constituée d’une grande salle où le châssis de la voiture est installé au centre et les ouvriers tournent autour pour assembler les composants. Le grand problème est que ceux-ci ne correspondent nullement à la place qu’ils devraient avoir dans l’assemblage. Dès lors, les travailleurs passent un temps extrêmement long pour limer ceux-ci pour qu’ils puissent s’insérer correctement à l’endroit désigné. Du coup, le véhicule est très cher, car il coûte beaucoup de travail.

Henry Ford a l’idée de reprendre les firmes qui produisent le matériel utilisé au montage et de les équiper de machines capables de fournir des pièces uniformisées. C’est sa première initiative et sans doute la plus importante. Ensuite, il dispose les salariés et les équipements dans l’ordre chronologique de la production. C’est ce qui aboutira à la création, en 1913, de la chaîne de montage.

C’est un succès phénoménal. À partir de 1914, un véhicule sur deux dans le monde sort des usines Ford. Cela restera le cas jusqu’en 1924. La firme fait la fortune de la famille.

En 1918, elle ouvre une nouvelle unité d’assemblage à River Rouge, à Dearborn, un faubourg de Detroit [10]. Progressivement, celle-ci va concentrer toute la confection de la voiture, quasiment des matières premières jusqu’au produit final. Seuls quelques éléments comme les pneus livrés par la compagnie Firestone ne sont pas fabriqués en interne. L’usine devient rapidement le modèle à imiter. Renault à Billancourt, Peugeot à Sochaux, Fiat à Mirafiori (à Turin) et plus tard Volkswagen à Wolfsburg vont bâtir de tels édifices grandioses pour abriter une production quasi intégrale de l’automobile. Mais personne ne va aussi loin que Ford

Mais, très vite aussi, des problèmes vont apparaître. Le premier et sans doute le plus important est que la centralisation des opérations en un seul lieu rassemble de la même manière les travailleurs, qui peuvent échanger leurs opinions notamment sur les conditions de travail et de rémunération. Henry Ford tente de résoudre cette question en espionnant ses salariés, à partir d’une milice qui finira par être composée de gangsters issus de Chicago. Cela lui permet de repousser la reconnaissance d’un syndicat dans son entreprise en 1937, alors que les autres constructeurs comme General Motors et Chrysler ont dû l’accepter.

Ce ne sera que partie remise. En effet, en 1941, une lutte ouvrière va tout balayer sur son passage. Henry Ford sera écarté et ce sont les nouveaux délégués syndicaux qui vont diriger la firme pendant un court moment [11]. La guerre mondiale frappant les États-Unis, ils vont se plier aux injonctions du gouvernement pour fabriquer les équipements militaires nécessaires et donc laisser la place aux ingénieurs pour organiser les affaires.

D’autres combats de salariés vont émailler les grandes cathédrales automobiles comme Renault-Billancourt ou Fiat à Turin. Pour le patronat, il est clair que ces énormes usines permettent peut-être de centraliser la production, mais elles ont aussi l’immense inconvénient pour eux de concentrer la contestation.

Le toyotisme et la sous-traitance

La solution viendra de l’autre côté du Pacifique, dans l’archipel nippon. Toyota a été créée en 1937 par la famille Toyoda, qui a réalisé sa fortune dans l’industrie textile, notamment dans la fabrication de métiers. L’entreprise se développe à Koromo, une petite cité près de Nagoya. En 1959, cette ville sera renommée Toyota City. D’une certaine manière, la firme applique les principes du fordisme en rassemblant la fabrication en un lieu précis (dans un milieu plutôt rural).

À la fin de la guerre mondiale, les États-Unis occupent le pays et imposent leurs conditions. Dans la première approche, ils veulent transformer le Japon en une nation essentiellement agricole. Cela implique de démanteler les zaibatsus [12] industrialo-financiers qui dominent l’économie.

Toyota, qui, comme les autres constructeurs, a fourni l’armée en matériel militaire, craint pour son intégrité. Anticipant une éventuelle déstructuration, il filialise une série de ses départements. Ce sera notamment le cas du sous-secteur qui s’occupe des composants électriques et électroniques et qui deviendra Denso, un des géants dans son domaine [13].

Des années 30 et 40, Toyota profite de l’installation d’un réseau de fournisseurs qui sont regroupés dans une organisation officielle, ce qu’on appelle dans l’archipel un « kyoryokukai ». Dès 1947, celui-ci est remis sur pied. Cela concerne les sous-traitants de premier rang, ceux qui approvisionnent directement le constructeur. Mais ces derniers, qu’on appelle équipementiers, ont également des firmes qui leur livrent du matériel et ceux-ci sont aussi dans le même cas. C’est donc une véritable pyramide de sous-traitance qui est érigée de la sorte.

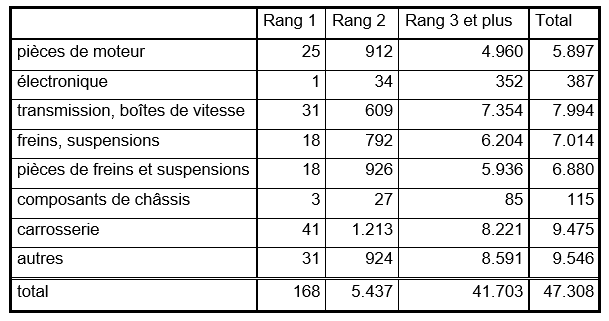

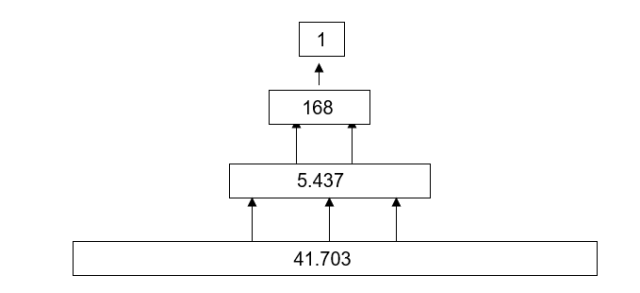

En 1977, le ministère japonais du Commerce international et de l’Industrie, le MITI [14], a établi un tableau reprenant toutes les entreprises qui composaient cette immense structure liée à Toyota. Cela comprenait des sous-traitants de premier jusqu’au cinquième rang. Au total, il y avait 47.308 sociétés répertoriées et les grands secteurs traditionnellement fournisseurs de la construction automobile, comme la sidérurgie, l’industrie pneumatique, les compagnies pétrolières ou les fabricants de machines, ne sont pas repris. En revanche, un même équipementier peut être repris deux fois ou davantage, s’il fournit deux composants différents. Dans ce cas, le nombre total d’entreprises situées dans le réseau serait réduit à environ 36.000 [15].

Tableau 1. Réseau de sous-traitance chez Toyota en 1977

Source : Mark Fruin, The Japanese Enterprise System. Competitive Strategies and Cooperative Structures, Clarendon Press, Oxford, 1994, p.271.On peut schématiser ce réseau dans la représentation suivante.

Schéma 1. Pyramide de sous-traitance chez Toyota

Source : Voir tableau 1.

Au-dessus se trouve le constructeur, c’est-à-dire Toyota, qui se spécialise dans l’assemblage des voitures et la production des composants stratégiquement importants comme le moteur. En dessous sont placés les sous-traitants de premier rang. Il s’agit de fournisseurs de sous-ensembles. Ces entreprises, au nombre de 168, sont de taille relativement grande et font partie du kyoryokukai de Toyota. Dans quinze d’entre elles, Toyota détient une participation située entre 10 et 49% et, dans d’autres, cette prise de capital s’élève à moins de 10% [16]. Mais le lien avec le constructeur est étroit.

Ces firmes s’approvisionnent elles-mêmes dans les sociétés de deuxième rang, plus petites, qui fabriquent les composants nécessaires pour réaliser les sous-ensembles. Ces dernières appartiennent aux associations des sous-traitants de premier rang, si ceux-ci en ont une. Enfin, le socle de la pyramide est composé de sociétés de troisième et même parfois de quatrième ou de cinquième rang. Ces firmes occupent généralement moins de 10 travailleurs et livrent des parties de composants ou des sous-composants aux entreprises de rang 2. Le tout fonctionne sous la direction du constructeur, qui définit les différents modèles de voiture à produire.

Un des atouts majeurs de cette formule organisationnelle est qu’il permet de payer des salaires de moins en moins élevés au fur et à mesure que l’on descend dans la pyramide. D’autre part, Toyota fixe les prix pour l’obtention des produits achetés aux sous-traitants. Ceux-ci sont généralement stables durant trois ans, le temps de fabrication d’un nouveau modèle, avec la possibilité d’adaptation tous les six mois. Si un équipementier introduit une innovation de son propre chef qui lui permet d’accroître sa productivité, il pourra, en principe, conserver le gain financier engendré pendant la période des trois ans. En revanche, à ce terme, les compteurs sont remis à zéro et les tarifs du constructeur ajustés en conséquence [17].

En même temps, le groupe japonais introduit ses méthodes de production chez les sous-traitants, notamment le just-in-time qui permet de recevoir les composants en temps approprié pour leur montage sur la voiture. Dès 1951, il offre ses services pour cette application [18]. À partir de 1973, pour faire face aux augmentations des prix du pétrole, il exige que tous les équipementiers suivent cette recommandation. À la fin de la décennie, les principaux fournisseurs de premier et second rang appliquent les principes imposés par Toyota. En 1994, celui-ci a pu implanter son système jusqu’aux sous-traitants de niveau 4, sauf en ce qui concerne les matières premières [19].

De cette façon, la valeur créée par les salariés de la pyramide et qui aurait dû servir de bénéfice aux entreprises produisant les composants est tôt ou tard accaparée par le constructeur. Sa position de monopole dans la chaîne de fabrication comme acheteur en dernier ressort de toutes les pièces qui forment le véhicule [20] lui permet d’instaurer ce transfert de valeur [21]. Ce processus pourrait être destructeur pour les fournisseurs. C’est pourquoi Toyota prévoit toujours d’avoir deux équipementiers par élément, sauf dans le cas Denso, sa filiale spécialisée, pour les parties électroniques de la voiture.

Vu les résultats obtenus par le groupe nippon, ses conceptions de production vont être imitées par les autres multinationales automobiles. À cette époque, dans les années 1980 et 1990, l’organisation de la sous-traitance est très horizontale : le constructeur, qui avait déjà abandonné partiellement la conception d’une intégration verticale totale, a des relations avec un bon millier de compagnies qui l’approvisionnent en composants de toute sorte. Il a fallu restreindre l’accès à l’usine d’assemblage à de nombreuses sociétés, invitées à se repositionner à un échelon inférieur de la chaîne ou, si cela n’était pas possible, à ne plus livrer l’industrie. En même temps, les groupes ont commencé à imposer régulièrement des réductions de prix aux équipementiers.

Ainsi, le basque José Ignacio Lopez de Arriortua débute sa carrière à l’usine d’Opel, alors filiale de General Motors (GM), à Saragosse, où il rationalise radicalement les liens avec les fournisseurs. Il a un tel succès qu’il est appelé à la direction d’Opel Europe, puis en 1992 à Detroit, pour se charger des achats pour le groupe GM. Il crée immédiatement les PICOS (Purchased Input Concept Optimization with Suppliers [22]), soit des équipes d’experts envoyées chez les sous-traitants pour leur expliquer comment appliquer les méthodes de production de Toyota, dénicher les gaspillages en tout genre et répondre aux exigences de réduction des coûts de la part de la multinationale. En un an, ces formations visitent quelque 400 usines et permettent à General Motors d’économiser 4 milliards de dollars à la fin de 1993.

Au vu de cette performance, le nouveau patron de Volkswagen, Ferdinand Piëch, débauche le cadre de GM pour opérer la même « révolution » dans son groupe. Aussitôt, celui-ci, accompagné par ses PICOS qui ont émigré avec lui, réunit les équipementiers du constructeur allemand et exige des diminutions de prix des composants de plus de dix pour-cent. À un dirigeant d’une firme qui trouvait que le délai laissé, à savoir le premier mai, était trop court, il répond : « Comptez les secondes jusqu’au premier mai et vous verrez que vous avez bien assez de temps jusque-là » [23]. Aux responsables de Saint-Gobain, qui estimaient que la contraction des tarifs des vitres de 15% était trop importante, Piëch lance : « Nous avons trois fournisseurs capables de faire des prix inférieurs de 15% dans les quinze jours. (…) L’objectif de Volkswagen est d’améliorer de 25% sa productivité et il est normal de demander 15% à Saint-Gobain. » [24]

Mais le processus est identique partout en Europe, en Amérique du Nord et ailleurs. La transformation de l’industrie automobile initiée par Toyota crée une chaîne de production, où le constructeur se positionne en fin de celle-ci pour ponctionner à travers les prix imposés une rente monopolistique à l’ensemble de la filière. Cette situation frappe même les multinationales importantes d’autres secteurs, comme la sidérurgie ou le secteur du pneu ou du verre.

Ainsi, le géant Michelin ne gagnait rien, voire perdait de l’argent, sur les roues équipées en première monte (soit sur les véhicules sortis directement des usines d’assemblage), jusqu’en 2014. À ce moment, la régulation plus stricte sur les normes d’émission de CO2 renchérit le tarif du pneu [25]. Mais jusque-là, le groupe français devait ses bénéfices uniquement aux ventes aux particuliers, dans les garages, etc.

Ensuite, les méthodes de Toyota ont été utilisées et adaptées à d’autres activités. C’est le cas, par exemple, des magasins de vêtements comme C&A, H&M, Marks & Spencer ou Zara qui peuvent vendre des textiles à bas prix relatifs grâce à la ponction prélevée sur des fournisseurs souvent situés dans le tiers-monde avec des coûts salariaux et des réglementations environnementales très faibles.

Le contrôle de la chaîne dans l’industrie pharmaceutique

Depuis l’introduction d’une législation très stricte sur l’homologation des produits, les multinationales pharmaceutiques ont pu introduire une rente monopolistique au cœur de leurs affaires. Elle vient de la propriété intellectuelle exclusive qui s’exerce sur les brevets de molécules. Ainsi, une formule thérapeutique est trouvée et les inventeurs déposent officiellement la clé de leur découverte pour être protégés durant vingt ans (auxquels peuvent s’ajouter cinq ans supplémentaires). Mais, ensuite, il faut procéder à la fabrication du médicament ou du vaccin, le tester et recevoir l’autorisation de la mise sur le marché par les autorités compétentes.

En général, ce processus dure entre huit et douze ans. Ensuite, les groupes peuvent commercialiser leur produit sans concurrence aucune. Ils exigent la plupart du temps des prix très élevés que les responsables sanitaires des différents pays peuvent difficilement contester : ou ils acceptent le tarif proposé par la firme, ou la population devra se priver d’une solution médicale, qui peut être cruciale pour nombre de patients potentiels.

En conséquence, l’industrie pharmaceutique est plus que probablement la plus rentable dans le monde, permettant aux entreprises du secteur d’obtenir une marge bénéficiaire située entre 20 et 26% et un taux de profit aux alentours des 20% [26]. Une dizaine de groupes ont émergé comme des géants du secteur, à l’instar de Pfizer, Johnson & Johnson, Merck, GSK, Sanofi, Novartis et Roche, sans compter Bayer, dont la production de médicaments est également importante.

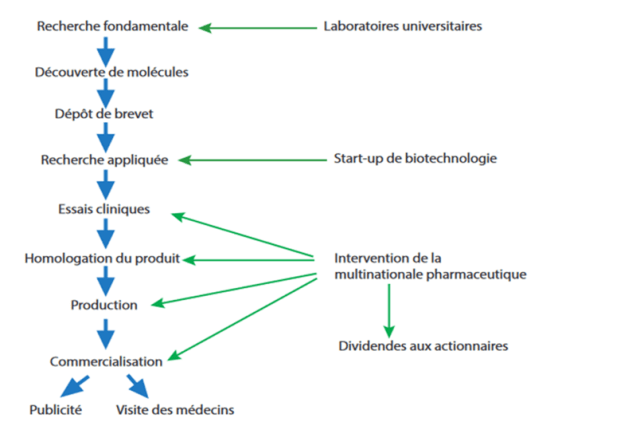

Mais cela ne leur suffit pas. Les multinationales en veulent encore davantage. Elles aspirent à se dégager des activités les moins intéressantes financièrement. C’est le cas de la recherche fondamentale qui permet de trouver les thérapies innovantes du futur. D’un côté, les coûts sont trop lourds ; de l’autre, les résultats sont trop aléatoires. Pour ces entreprises, il vaut mieux laisser cette problématique aux laboratoires universitaires. Là, les chercheurs peuvent dépenser l’argent public à toute sorte d’expériences qui peuvent aboutir ou pas. Ils déposeront des brevets, voire fonderont une start-up pour produire et vendre la solution trouvée.

Le problème pour les géants du secteur est alors de mettre le grappin sur les projets les plus prometteurs. Pour ce faire, ils créent des partenariats entre eux, des universités et des petites sociétés de biotechnologie pour rester au courant de ce qui se prépare dans ces structures. Ensuite, le long de la chaîne pour mettre sur le marché un médicament, ils disposent de toute une série de moyens pour intervenir et s’emparer des thérapies les plus intéressantes. Les compagnies naissantes ne disposent pas de l’expérience des procédures, des capitaux nécessaires immobilisés durant huit à douze ans avant de pouvoir vendre, des usines pour produire, ni du personnel indispensable pour faire le tour des pratiques médicales et des hôpitaux pour vanter les mérites de la nouvelle thérapie. Ce sont des domaines où les multinationales excellent.

C’est pourquoi le schéma de la production dans l’industrie pharmaceutique ressemble à celui proposé ci-dessous (schéma 2).

Schéma 2. Schéma simplifié de la chaîne d’élaboration d’un produit pharmaceutique

Source : Repris de Henri Houben, « Les grands partenariats transpharmaceutiques », Gresea Échos n°111, juillet-août-septembre 2022, p.65.

On le voit : les possibilités d’intervention des géants du secteur peuvent être multiples. Si le médicament est prometteur, le groupe rachètera le brevet ou même la start-up. Si les risques sont plus importants, il agira avec plus de prudence, voire ne s’en occupera pas du tout.

De cette façon, les multinationales conservent leur pouvoir de monopole, car une fois la licence ou la société reprise, elles pourront exiger les prix les plus extravagants pour la thérapie. Et, de l’autre côté, elles ne se seront pas aventurées dans des projets risqués aux coûts exorbitants.

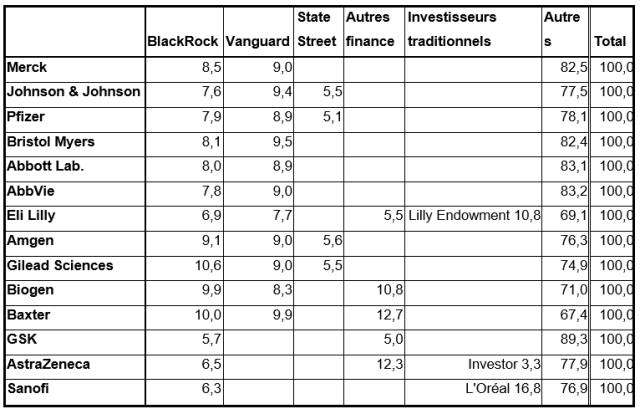

Cette stratégie est largement approuvée par les compagnies financières qui sont devenues les principaux actionnaires des conglomérats pharmaceutiques, attirées par les énormes profits dégagés.

Tableau 2. Actionnariat des principales firmes pharmaceutiques en 2022 (en % du capital total)

Sources : Différentes firmes, rapport annuel ou Proxy Statements 2022.

Notes : Dans un Proxy Statements, document déposé à la SEC (Securities and Exchange Commission), organe de contrôle de la Bourse aux États-Unis, il n’y a obligation de citer que les actionnaires qui détiennent 5% au moins des actions. Nous n’avons pas repris les données pour Roche, qui est contrôlé largement par la famille Hoffman-Laroche, et pour Novartis, qui est détenu à 3,7% par la famille Sandoz et à 33,2% par des sociétés financières autres que celles proposées dans le tableau. Lilly Endowment est une société officiellement de charité, liée à la famille Lilly. Investor est le holding de la famille suédoise Wallenberg. L’Oréal est propriété principalement de la famille Bettencourt. Pour Sanofi, nous avons repris le pourcentage des droits de vote.

Il est intéressant de montrer à partir de l’exemple pharmaceutique [27] que la monopolisation attire le capital financier, celui détenu par les sociétés financières les plus puissantes de la planète comme BlackRock et Vanguard. Ces deux dernières sont des fonds de gestion d’actifs. Elles récoltent une épargne un peu partout dans le monde, venant des ménages, entreprises, autres fonds… Elles placent cet argent dans des participations dans d’autres entreprises, jusqu’à parfois les contrôler.

Mais leur action principale est de faire varier l’investissement en fonction des aléas boursiers. Si la firme dans laquelle elles ont apporté des fonds augmente ses bénéfices et ses dividendes (et donc en général son cours boursier), elles accroîtront leur part. Si elle devient déficitaire ou même si elle est un peu moins rentable, elles désinvestiront. Comme elles possèdent un paquet de titres, cette opération sera catastrophique pour la société en question. Le cours de l’action risque de s’effondrer et, dans ce cas, la victime de cette politique de désengagement sera rachetable par un concurrent.

Il est intéressant de noter que, depuis plusieurs années, ces fonds ne cessent d’augmenter leurs parts dans les multinationales pharmaceutiques. Ainsi, BlackRock est monté au capital de Merck, passant de 5,1% en 2010 à 8,5% en 2022. Dans le cas de Johnson & Johnson, il a élevé sa participation de 5,2% en 2010 à 7,6% en 2022. Pour Pfizer, cela a haussé de 5% en 2010 à 7,9% en 2022. Dans Gilead, la firme financière a accru ses titres de 6,4% en 2010 à 10,6%. Même pour Sanofi, elle a fait grimper ses parts de 5,3% en 2015 à 7,1% en 2022 (et les droits de vote de 4,8% en 2010 à 6,3%). Il n’y a vraiment que pour AstraZeneca et GSK que BlackRock a réduit son investissement, estimant sans doute que ces deux entreprises ont plutôt raté le marché du Covid 19.

On constate une évolution similaire et même plus rapide pour Vanguard. Cela montre l’attrait pour ces fonds de gestion d’actifs de placer leurs actifs dans les groupes qui gagnent beaucoup d’argent grâce à une position quasi monopoliste.

La bande des Walton

Lorsque le toyotisme commence à être implanté au Japon, son principal initiateur, l’ingénieur Taiichi Ohno, explique que le fondement de ce système a été découvert au moment où il visite les États-Unis en 1956 et où il observe le fonctionnement des supermarchés dans ce pays [28]. Il constate que les produits étaient disposés dans les rayons et choisis par les clients. Une fois que l’étalage commençait à se vider, il était immédiatement réapprovisionné et commande était passée aux fournisseurs. C’est ce principe qui a été appliqué à l’industrie automobile et permis à Toyota d’imposer sa loi sur la chaîne de production à travers la pyramide de sous-traitance [29].

Il était donc évident que les géants de la distribution pouvaient sans problème utiliser ce dispositif à leur avantage, puisqu’ils en étaient la source inspiratrice. Mais c’est Walmart, une firme fondée par les frères Walton en 1962 à Rogers, une ville moyenne au nord-ouest de l’Arkansas, qui va en bénéficier le plus. D’emblée, l’entreprise se fixe pour objectif de vendre aux prix les plus bas afin de vaincre la concurrence. La firme, à l’origine située dans des territoires plutôt ruraux, va progresser de façon fulgurante. Le chiffre des ventes passe de 45 millions de dollars en 1970 à 1,26 milliard en 1979 et près de 26 milliards une décennie plus tard [30]. En 1979, la famille possède déjà 280 magasins répartis sur onze États [31].

Sa stratégie repose sur trois principes appliqués méthodiquement.

Le premier consiste à utiliser une main-d’œuvre à bas salaire, presque servile et qui, de préférence, n’est pas syndiquée. En général, les salariés sont rémunérés quelque peu au-dessus des minimums légaux. Depuis la hausse de l’inflation et une certaine raréfaction des embauches en 2020, la direction a accepté d’accorder des augmentations, de sorte à rejoindre le peloton des grandes entreprises de distribution comme Target, Costco ou Amazon [32].

En revanche, l’antisyndicalisme est une profession de foi dans le groupe. En Amérique du Nord, aucune représentation du personnel n’a été admise jusqu’à présent dans un magasin du géant de la consommation des ménages. Un manuel a même été élaboré en 1997 pour empêcher cette réalisation : A Manager’s Toolbox to Remaining Union Free [33]. Dans celui-ci, on peut noter cette allégation : « Les syndicats ne sont pas des clubs, des associations d’entraide féminine, des fraternités ou des organisations sociales. Ce sont des entreprises, une grande firme qui a besoin de gagner de l’argent. Toutefois, les syndicats ne fabriquent ni ne vendent de produits. Comme toute autre compagnie, ils doivent eux aussi faire face à leurs dépenses pour pouvoir continuer à fonctionner. Alors, où trouvent-ils leur argent ? En puisant dans les poches de leurs membres ! Les revenus d’un syndicat sont perçus sous la forme de cotisations, de droits, d’amendes et d’évaluations. » [34] D’où la conclusion sous forme de mot d’ordre à tout dirigeant et cadre du groupe : « N’acceptez jamais de discuter de la représentation de nos associés avec un responsable syndical » [35].

Ceci est encore résumé par le fondateur Sam Walton dans le magazine de la multinationale, Walmart World, en octobre 1989 : « Nous n’aimons pas les intrus qui viennent, profèrent des discours mensongers, et essayent de changer cette entreprise à laquelle nous sommes tant attachés » [36].

La philosophie qui sous-tend la politique sociale de Walmart est donc que les dirigeants s’en occupent très bien eux-mêmes. Les syndicats sont des indésirables qui viennent voler ce business au groupe, avec des intentions fallacieuses, parasitaires et perverses. Il faut donc leur dénier par tous les moyens ce droit.

Pourtant, les salaires sont globalement peu élevés. Le système d’intéressement du personnel est faible lui aussi. Seuls les travailleurs qui sont restés dans l’entreprise durant les années 1970 et 1980 ont bénéficié d’importants dividendes et d’autres avantages, grâce à la montée fulgurante du cours de l’action pendant cette période. De ce fait, en 1990, la multinationale pouvait se vanter que 93 employés avaient pu partir en retraite l’année suivante avec plus de 100.000 dollars sur leur compte [37].

Mais, pour ceux qui voulaient se syndiquer, c’était la galère. En Amérique du Nord, ni la syndicalisation ni la délégation des travailleurs ne sont automatiques. Pour l’obtenir, il faut que 25% des salariés la demandent officiellement. Ensuite, une élection est tenue et il faut qu’une majorité simple des votants la plébiscite.

En 1982, l’union des camionneurs tenta, suivant cette procédure, d’obtenir une représentation du personnel dans deux centres de distribution de l’Arkansas, à Bentonville, le siège central du groupe, et à Searcy. Les salariés du premier site votèrent rapidement pour le refus du syndicat. Mais, dans le second cas, l’affaire semblait mal embarquée pour la direction. Sam Walton, dépêché sur place, menaça les votants. L’un des travailleurs témoigne : « Il nous a dit que si le syndicat était créé l’entrepôt serait fermé. (…) Il a dit que les gens pouvaient voter comme ils l’entendaient, mais que lui il fermerait tout de suite le site. » [38]

Chantage mis à exécution dans deux autres cas. En février 2000, les bouchers du supermarché de Jacksonville au Texas, à 170 km au sud-est de Dallas, optèrent pour l’adhésion à l’UFCW (United Food and Commercial Workers International Union [39]). Subitement, la direction du groupe décida d’être dorénavant livrée par une firme extérieure et donc de ne plus avoir besoin d’un département boucherie.

Même opération au Canada en 2004. À Jonquière, une petite ville qui a fusionné avec Saguenay au début du siècle, dans la province du Québec, à 178 km au nord de Quebec City, le magasin qui emploie environ 190 personnes fait appel à l’UFCW pour sa représentation. En février 2005, la multinationale décrète la fermeture de l’établissement pour cause de non-rentabilité. Celui-ci est effectivement arrêté en avril. Mais les travailleurs ne se laissent pas faire et déposent un recours en justice. Dix ans après, la Cour se prononce contre Walmart et juge que la compagnie a violé le Code du travail canadien. Le site restera clos, mais les salariés ont pu profiter d’une compensation au-delà des indemnités légales de licenciement [40].

Finalement, ce sera en Chine que la multinationale devra accepter une organisation syndicale, celle de la All China Federation of Trade Unions (ACTFU) [41]. En 2006, dix ans après s’être installé dans le pays, sous pression politique, Walmart est obligé, pour la première fois, de reconnaître une représentation officielle du personnel [42]. De ce fait, les salariés chinois sont protégés par des conventions collectives. Mais, évidemment, cela n’a pas d’effet direct sur l’Amérique du Nord.

Les organisations de travailleurs ont donc déposé une série de plaintes en justice. Entre 1988 et 2003, elles ont alerté les autorités à 288 reprises pour violation du droit du travail. 41 portaient sur des licenciements abusifs, 44 sur des menaces en cas de syndicalisation, 59 pour surveillance exagérée… Au total, 94 d’entre elles étaient suffisamment graves pour qu’un recours soit introduit auprès du National Labor Relations Board (NLRB) [43] globalement contre la multinationale [44]. Cette institution a même statué que le groupe avait délibérément intimidé son personnel dans plusieurs cas et renvoyé illégalement du personnel pour soupçon d’appartenance à un syndicat. Mais, à chaque reprise, Walmart s’en est tiré avec au maximum des amendes relativement insignifiantes [45].

La seconde arme pour le géant américain est de disposer d’une logistique hautement informatisée. Cela lui permet de sauter une étape dans la chaîne de distribution, celui des intermédiaires et des grossistes et de traiter directement avec les entreprises industrielles.

La firme s’est équipée depuis 1980 d’un satellite pour ses communications internes. Cette technologie peut suivre en temps réel la position des marchandises, la situation des stocks et l’acheminement de ses biens des lieux d’entreposage à ceux de vente. En même temps, les magasins ont adopté très tôt les codes-barres de sorte à suivre au plus près les tendances de consommation des clients [46]. De cette façon, l’entreprise tente d’avoir un coup d’avance sur la concurrence.

Mais le troisième dispositif est sans doute le plus redoutable. Il s’agit de jouer sans cesse sur la baisse des prix. Cela peut apparaître bénéfique aux consommateurs. Mais, en fait, cette réduction constante est reportée systématiquement sur plus de 100.000 fournisseurs [47].

C’est pour cela que la Chine est devenue si importante dans la stratégie pour Walmart. Dès la fin des années 1970, le géant de la distribution commence à s’approvisionner massivement dans ce pays. Il pousse même ses sous-traitants à s’y délocaliser. On estime qu’en 2006, elle a acheté 26,7 milliards de dollars à des sociétés localisées dans l’empire du Milieu. Cela correspond environ à 9,3% du commerce américano-chinois. À la fin de la décennie 2000-2009, on évalue à 70% le total des livraisons venant de Chine pour l’ensemble du groupe [48].

Il est évident que ce choix de la part de la multinationale a été opéré pour profiter des bas coûts salariaux dans la région. Shenzhen, où Walmart démarre avec son premier magasin en 1996, devient le siège du bureau de l’entreprise pour l’Asie du Sud. Puis, en 2002, la ville côtière à proximité de Hong-Kong et Guangdong (Canton) accueille la centrale d’achat du groupe à l’échelle planétaire [49].

La pression sur les sous-traitants est incessante. Des travailleurs migrants accomplissent des heures supplémentaires pour tenir les exigences de baisse de prix de la part du géant de la distribution. Dans cette perspective, les fournisseurs eux-mêmes exercent un contrôle permanent sur les firmes qui les approvisionnent. On retrouve ainsi la pyramide de sous-traitance élaborée par Toyota, avec la même conséquence qu’au plus bas de l’échelle les conditions de labeur et de rémunération sont déplorables [50].

Même les normes légales chinoises pourtant relativement faibles (par rapport à celles imposées en Occident) doivent être violées pour respecter les contraintes imposées par la multinationale. C’est pourquoi cette dernière cherche de plus en plus des sous-traitants plus loin dans les terres, voire même à l’étranger, au Vietnam, au Bangladesh et au Cambodge. Elle a élaboré un code d’éthique en matière notamment du droit du travail, y compris chez les fournisseurs, mais qui apparaît surtout comme une vitrine pour se présenter comme une compagnie modèle. Les audits pour vérifier l’application de ces règles sont généralement rares et peu efficaces.

Les grandes firmes sont soumises aux mêmes diktats. Ainsi, Procter & Gamble, leader entre autres des poudres à lessiver (Ariel, Bonux, Dash, Lenor et Tide), mais aussi propriétaires des marques Dreft, Monsieur Propre, Pampers et Tampax et qui réalise environ 20% de son chiffre d’affaires avec Walmart depuis le milieu des années 1990, a dû fusionner en 2005 avec Gillette, le géant des lames de rasoir, uniquement pour conserver une petite marge de manœuvre dans les négociations avec son principal client. Mais même cette tentative est désespérée. Il ne faut pas demander alors pour de plus petites entités.

Pour pouvoir traiter au plus près du pouvoir, les plus grandes multinationales ont établi une représentation dans cette partie nord-ouest de l’Arkansas. La première à s’y lancer est justement Procter & Gamble en 1987. Cette entreprise y dispose d’une équipe de plus de 200 personnes [51]. D’autres ont suivi très rapidement : Sanyo, Levi Strauss, Nestlé, Coca-Cola, Heinz, Johnson & Johnson, Eastman Kodak, Mattel, Kraft Foods… Au total, en 2007, 1.200 firmes ont au moins un bureau à Bentonville, adjacent à la ville de Rogers [52].

Nelson Lichtenstein en conclut : « Une grande partie de l’économie mondiale est aujourd’hui alimentée par les chaînes d’approvisionnement dont le centre névralgique se trouve à Bentonville » [53]. D’autant que ce modèle est répété par les autres compagnies de distribution, qu’elles soient principalement pour les ventes alimentaires, pour les vêtements comme Zara, H&M ou C&A, pour les meubles (Ikea) ou pour une grande diversité de biens de consommation (Carrefour).

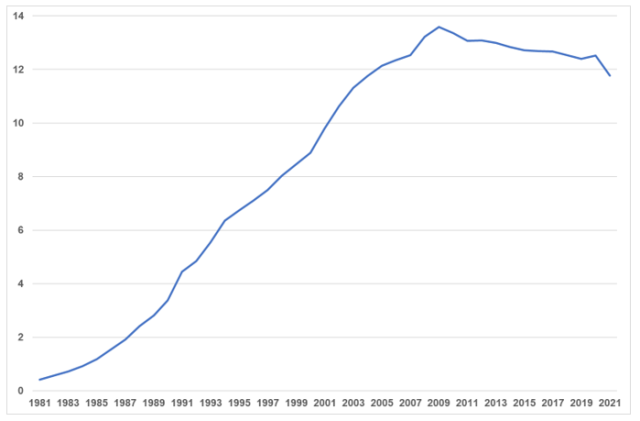

Avec ce système, Walmart gagne presque inexorablement des parts de marché sur ses concurrents. On peut l’observer aux États-Unis à partir du graphique 1.

Graphique 1. Part de Walmart dans le commerce américain de détail (en %)

Sources : Walmart, Annual Report, différentes années, et US Census Bureau, Monthly Retail Trade Annual Revision Reports Data.

Note : La part américaine de Walmart est constituée des supermarchés Walmart et des établissements Sam’s Club. Le commerce de détail comprend l’alimentation, les produits de beauté et de santé, les fournitures domestiques et électroniques, les vêtements, les loisirs, les cadeaux, les jouets et le commerce en ligne.

La progression débute dans les années 1960. Mais elle reste faible en parts de marché à l’échelle nationale. Le décollage a lieu durant la décennie 80. Il aboutit en 2009, en pleine crise des subprimes, a un taux de 13,6%. En d’autres termes, un bien de consommation sur sept est vendu par Walmart aux États-Unis. Ensuite, il y a un certain tassement dans l’évolution. Entre autres, Amazon a racheté en 2017 Whole Foods, l’une des plus importantes épiceries des États-Unis, spécialisée dans les produits biologiques, pour 13,7 milliards de dollars [54]. Il commence à œuvrer sur le terrain de Walmart et des autres grands magasins d’alimentation, en adoptant une philosophie de lutte permanente contre le gaspillage inspirée de Toyota.

Dans le domaine de l’épicerie stricte, soit l’alimentation, les produits de ménage et d’hygiène, l’Institut pour l’autonomie locale a calculé qu’en 2018, dans 203 centres urbains (43 métropoles et 160 cités plus petites), Walmart vend plus d’une marchandise sur deux. Dans 368 de ces régions, cette part dépasse même les 70% [55]. Dans ce domaine, l’estimation sur l’ensemble du pays est d’environ 25% [56].

Ainsi, dans la zone comprenant Fayetteville, Springdale, Rogers et Bentonville, d’où sont partis les frères Walton, d’une population de 526.000 personnes, le pourcentage de contrôle s’élève à 69%. Un peu plus au nord, dans l’État du Missouri, à Springfield, pour 463.000 habitants, la proportion se monte à 66% [57]. Et pour Oklahoma City qui abrite 1,38 million d’individus, elle parvient encore à 60% [58]. Les autres villes avec une forte présence de la multinationale sont moins peuplées.

Cette concentration met la pression sur les concurrents qui ne peuvent suivre. Les faillites se sont succédées assez rapidement, si bien qu’à partir de 2010, on a commencé à parler d’apocalypse du commerce de détail. Ainsi, Kmart, qui à son apogée en 1994 possédait 2.486 magasins, a dû être racheté par Sears. Ce dernier était le plus grand groupe de distribution aux États-Unis dans les années 1980. En 2018, il n’était plus que 31e et s’est mis sous la protection du chapitre 11 de la loi sur les faillites. Celui-ci permet à une entreprise de se restructurer radicalement en ne devant plus rembourser momentanément les dettes. L’ancien leader a revendu Kmart à Transform SR Brands (Transformco), une société privée destinée à racheter les avoirs intéressants de Sears. En 2005, l’ex-géant de Chicago occupait 355.000 salariés (dont 317.000 aux États-Unis) [59]. En 2017, ils n’étaient plus que 89.000 [60].

En mai 2020, JC Penney [61] a demandé de suivre la même procédure. Avec les mêmes conséquences. Toys « R » Us, une firme qui vend des jouets, des vêtements et des produits pour bébé, a recouru également à la loi sur les faillites en 2017 et 2018. Il a fermé tous ses magasins américains, britanniques et australiens.

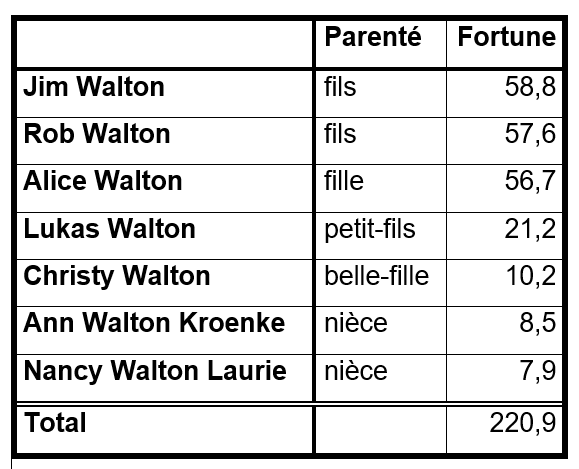

Pendant ce temps, la famille Walton s’est profondément enrichie. Dans des classements sur les hommes les plus riches de toute époque aux États-Unis, Sam Walton occupe une place honorable entre la dixième et la seizième position. Mort en 1992, il a laissé un héritage d’environ 24 milliards de dollars à ses héritiers, qui ont encore fructifié ce pactole, comme on peut le voir dans le tableau 3.

Tableau 3. Patrimoine des héritiers de Sam Walton début 2023 (en milliards de dollars)

Source : Forbes, World’s Billionaires List, The Richest in 2023.

Note : Les liens de parenté sont établis par rapport à Sam Walton.

La famille Walton se situe parmi l’une des plus riches au monde avec un total des avoirs de près de 221 milliards de dollars, principalement constitué de titres de Walmart. Elle détient, en effet, toujours 47,5% de la multinationale. Jim Walton est le dixième Américain le plus fortuné, Rob le douzième, Alice la quinzième. Dans son ensemble, le clan devance les Mars et les Koch [62]. De quoi inspirer les autres géants de la grande distribution.

La stratégie de Delhaize en toute franchise

C’est dans ce contexte qu’intervient la décision de la direction de Delhaize de transformer ses 128 magasins belges en autant de franchisés. Dans son argumentation en faveur de cette solution, le management explique : « Ce modèle constitue la seule option pour renouer avec la croissance pour ses 128 supermarchés en gestion propre. » [63] Il faut dire qu’on a un peu de mal à comprendre. La principale raison du passage à la franchise est que cela coûte moins cher à la multinationale, le reste n’est qu’habillage pour faire passer la mesure.

Déjà, il y a quelques années, Violaine Wathelet soulignait à propos de cette méthode de gestion : « Ainsi, l’investissement consenti dans la création d’un contrat de franchise est moindre que le développement d’un réseau en propre. Il permet dès lors aux grandes enseignes de reporter la gestion de l’emploi salarié sur le franchisé, d’avoir une rentabilité immédiate (droit d’entrée, redevance pour l’exploitation, redevance pour les frais de publicité et de promotion), d’optimaliser la couverture géographique de l’enseigne, de se désengager de leurs obligations sociales (cotisations sociales, pas de conventions collectives, car trop peu de travailleurs), d’éviter la représentation syndicale, car généralement les magasins franchisés emploient moins de 50 travailleurs (leurs conditions de travail sont alors négociées en commissions paritaires) [64]. Dans cette perspective, la franchise est un formidable outil de gestion financière puisqu’il permet aux enseignes de réduire leurs coûts tout en continuant à tirer profit de leur activité. Ainsi, le plan de restructuration du groupe belge Delhaize Le Lion, annoncé aux organisations syndicales le 11 juin 2014 et implémenté à partir du mois de mai 2015, a fait passer neuf magasins sous franchise. 14 magasins étaient alors menacés de fermeture. Actuellement, sur 880 magasins du groupe en Belgique, seulement 150 sont gérés directement par le groupe. » [65] On notera que, depuis lors, la multinationale, qui a fusionné avec Ahold en 2016, a réduit son offre à 764 établissements, parmi lesquels seuls 128 en contrôle direct.

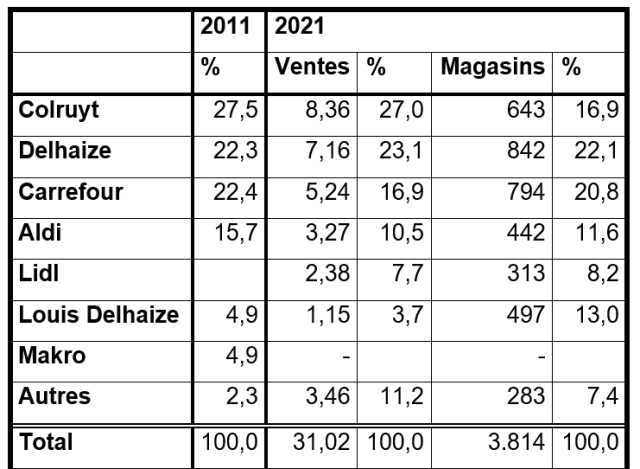

Il est difficile de préciser la situation exacte de la concurrence en Belgique, étant donné qu’aucune instance officielle ne s’en est donné la tâche. Néanmoins, une association patronale tente de fournir des données à ce propos. Sur cette base, nous avons pu dresser le tableau 4.

Tableau 4. Parts de marché de la grande distribution en Belgique en 2011 et en 2021 (parts en %, ventes en milliards d’euros et magasins en unités)

Sources : L’Echo, 28 juin 2012 et 14 juillet 2022.

Notes : Pour 2011, le pourcentage obtenu par Aldi est, en fait, le cumul des parts d’Aldi et de Lidl. La firme Louis Delhaize, même si elle a une origine familiale similaire au groupe Delhaize, a été développée sur une base totalement indépendante depuis sa création en 1875. Elle vend sous les enseignes Cora et Match.

On observe que les positions de Colruyt et de Delhaize sont stables. Celle de Carrefour décline dangereusement. Les discounts à bas prix (Aldi et Lidl) progressent. Et Makro, qui disposait de six hypermarchés (et onze magasins Metro davantage tournés vers les professionnels du secteur horeca [66]), a disparu, ayant fait faillite. Celle-ci a été prononcée le 10 janvier 2023, laissant quelque 1.400 travailleurs sur le carreau. La firme d’origine néerlandaise avait été rachetée en 1998 par le puissant groupe allemand Metro, un des leaders mondiaux de la distribution [67].

En ce qui concerne le nombre d’établissements, six enseignes concentrent 92,6% du total. La concurrence exacerbée dont se justifient les dirigeants des différentes entreprises du secteur pour expliquer les nombreuses restructurations n’est pas aussi forte qu’ils le prétendent. D’autant que chaque compagnie se profile d’une manière spéciale pour attirer un groupe particulier de consommateurs.

Sur ce plan, Delhaize n’est pas mal situé, mais entretient une rivalité à l’intérieur de son propre conglomérat. En effet, la marque Albert Heijn, exclusivement présente en Flandre jusqu’à présent, se comporte comme un magasin discount de proximité à travers une politique agressive des prix promotionnels pour capter la clientèle jeune. De leur côté, les surfaces éponymes se positionnent plutôt sur la qualité et la santé, avec des tarifs un peu plus élevés. En même temps, la firme a de plus en plus recours, tout comme Carrefour, à des franchisés pour vendre les produits qu’elle achète. Les syndicats reprochent d’ailleurs depuis des années que la multinationale favorise ces derniers au détriment des établissements gérés en propre.

Gino Van Ossel, professeur de la Vlerick Business School et spécialiste de la grande distribution, estime que Delhaize est le mieux placé à long terme sur le marché belge, grâce à l’e-commerce. Il estime que celui-ci devrait représenter à l’avenir entre 15 et 20% des ventes au détail. Or, pour ces livraisons à domicile, la filiale d’Ahold est en avance sur ses concurrents comme Colruyt, Aldi et Lidl, et elle couvre aisément tout le territoire [68].

Mais cela ne suffit pas à la multinationale. En 2022, elle a réalisé son bénéfice net le plus élevé de son histoire : 2,546 milliards d’euros. Sur celui-ci, elle va prélever environ un milliard pour les distribuer aux actionnaires sous forme de dividendes [69]. Depuis 2017, elle rachète quasiment chaque année ses propres actions d’un montant d’environ un milliard d’euros pour faire monter le cours boursier, sauf en 2018 lorsqu’elle en a acquis pour plus de deux milliards.

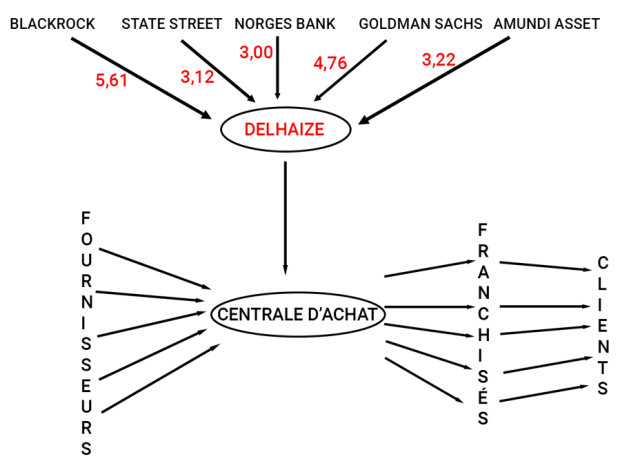

C’est pourquoi elle tente de tirer plus de profit de son marché belge. Il n’y a que cette explication qui tienne pour justifier le choix de franchiser les derniers magasins encore gérés en propre. De cette façon, la filiale devient purement et uniquement une centrale d’achat, avec une administration et de la logistique pour livrer les marchandises où elles doivent être vendues. Or, qu’est-ce qu’une centrale d’achat concrètement ? C’est un pouvoir de négociation sur les fournisseurs. De ce fait, on peut résumer la situation future de Delhaize Belgique dans le schéma simplifié 3.

Schéma 3. Schéma simplifié du mode de fonctionnement futur de Delhaize Belgique

Source : Ahold-Delhaize, Annual Report 2022, p.87 pour les données chiffrées.

Note : La direction des flèches indique soit le niveau de propriété ou de contrôle des acteurs représentés, soit l’écoulement des marchandises.

En tant que centrale d’achat, Delhaize presse les firmes qui lui livrent pour obtenir les prix les plus bas, en appliquant grosso modo les méthodes décrites pour Walmart. L’entreprise est d’ailleurs engagée internationalement dans des groupements européens comme Coopernic et AMS Sourcing, qui permettent d’affronter de puissants producteurs sur plusieurs marchés à la fois et donc de réduire leur potentiel pouvoir [70]. En tant que compagnie n’employant plus que des franchisés, elle peut pratiquer des tarifs élevés, puisqu’elle oblige ces magasins à acheter une grande partie des produits récoltés par la multinationale. Celle-ci n’est plus qu’un lieu de passage, mais qui, à l’instar des seigneurs, des propriétaires de ponts ou d’autres endroits clés où les marchandises transitaient au Moyen Âge, ponctionne une rente au bénéfice des actionnaires du groupe. Cette redevance sera obtenue par la différence de prix arrachée à la fois aux fournisseurs et aux franchisés.

On associe souvent cette politique de mise en franchise à celle utilisée par McDonald’s. Mais ce n’est pas tout à fait exact. Ce groupe américain ne perçoit pas son surprofit à partir de la différence de prix, mais de la propriété immobilière qu’elle détient et que les franchisés sont obligés d’employer, car le groupe possède toujours les lieux de restauration. Dans le chiffre d’affaires de la firme, en 2022, les loyers représentaient 39% et les royalties versées par les franchisés pour l’utilisation de la marque et des produits livrés 22%, les centres de restauration détenus en propre (qui ne totalisent plus que 5% des McDo à l’heure actuelle) ne formant que 38% des ventes [71]. Ray Kroc, qui avait racheté l’entreprise en 1961 et en a été le PDG de 1967 à 1973, disait lui-même : « Nous ne vendons pas des hamburgers, nous sommes une entreprise immobilière » [72]. Dans le cas d’Ahold-Delhaize, même s’il peut y avoir des loyers reçus, le gros de la rente viendra de la différence des prix [73].

C’est bel et bien une stratégie exclusivement financière qui va rémunérer les principaux actionnaires de Delhaize. Il s’agit de BlackRock, dont le comportement a déjà été décrit dans la partie consacrée à l’industrie pharmaceutique. Ensuite, on trouve Goldman Sachs, la banque d’investissement la plus importante dans le monde. State Street Bank, fondée en 1792 comme banque dépositaire où des particuliers pouvaient placer des biens dans des coffres et les retirer à tout moment, est devenueun des holdings les plus actifs dans la prise de participation de capital de sociétés diverses. Amundi Asset est une filiale de la firme française Crédit Agricole, spécialisée elle aussi dans la gestion d’actifs. Norges Bank se réfère à la banque centrale de Norvège, qui dispose d’un fonds de pension investissant un peu partout dans le monde. D’après Zone Bourse, Vanguard aurait acquis 2,68% du capital du géant de la distribution [74].

Dans sa note explicative, Delhaize annonce qu’il « continuera également à investir dans sa propre logistique pour assurer un service optimal à l’ensemble de son réseau de magasins » [75]. Mais c’est évidemment absurde, puisqu’il se libère à devoir dépenser ses fonds dans les établissements de vente eux-mêmes, ce qui représente une somme quand même considérable. En outre, il limite le pouvoir syndical et devrait entraîner une pression supplémentaire sur les conditions de travail et de salaire chez les franchisés, puisque ceux-ci auront une marge bénéficiaire tellement faible qu’ils devront s’en prendre à ces situations pour rester rentables.

Delhaize n’est pas seul à décider ou à songer de se transformer en pure centrale d’achat et à multiplier les contrats de franchise. En mars 2022, le groupe français Intermarché, qui appartient à l’association coopérative Les Mousquetaires et qui possède 77 établissements en Belgique (surtout en Wallonie), a repris le groupe Mestdagh, qui agissait comme franchisé pour 89 magasins Carrefour [76] et qui emploie quelque 2.000 salariés. L’entreprise belge pourrait être soumise à la sauce mousquetaire : des points de vente officiellement indépendants avec quelques travailleurs fixes et une pléthore d’étudiants. Quant à Carrefour, perdant régulièrement des parts de marché, il pourrait être tenté de suivre l’exemple de Delhaize.

Le monde de la PME n’existe pas

Résumons notre propos. À la fin du XIXe siècle et au début du XXe siècle, un certain nombre de grandes firmes comme les constructeurs automobiles ont compris que leur performance et donc les bénéfices qu’elles peuvent obtenir dépendent non seulement de leurs activités, mais également d’une chaîne de production qui va des matières premières jusqu’au bien final. La première opération a été de prendre le contrôle de cette filière. C’est l’ère de l’intégration verticale.

Mais cette option présentait quelques difficultés dans la perspective d’avoir la rentabilité la plus élevée possible. D’abord, cela demandait de grosses sommes d’investissement dans les différents secteurs qui composaient le réseau de livraison. Donc le taux de profit, qui est le rapport entre le bénéfice et le capital dépensé, pouvait être très bas. Il fallait beaucoup investir pour gagner peu.

Ensuite, la concentration des activités dans des complexes géants comme celui de River Rouge entraînait également celle de la main-d’œuvre. Ces travailleurs pouvaient dès lors se rencontrer, échanger, discuter et augmenter ainsi leur conscience politique et leur capacité d’action. En certaines occasions comme à Dearborn en 1941 ou, plus tard, à Billancourt ou à Mirafiori, ils ont acquis un pouvoir qui pouvait menacer celui des dirigeants de Ford, de Renault et de Fiat. La période ne pouvait plus être celle des énormes centres de production. Il fallait disséminer les usines un peu partout sur le territoire.

C’est à la suite d’un concours particulier de circonstances que la solution à ce problème s’est révélée. Les conglomérats japonais après la Seconde Guerre mondiale, dans un archipel occupé par les forces américaines, ont craint de devoir être démantelés. Ils se sont donc officiellement, à l’instar de Toyota, séparés de certains départements en les filialisant. En même temps, conséquence de la phase militaire, ils contrôlaient des associations de fournisseurs. Ils ont développé une relation de vassalité avec leurs sous-traitants, leur permettant d’extirper une partie de la valeur créée chez ceux-ci vers le centre de la multinationale. Ce modèle a été copié et imité un peu partout dans le monde, si bien qu’il est devenu la norme dans l’industrie.

C’est dans ce contexte qu’opèrent aujourd’hui beaucoup de PME. La définition de celles-ci est très simple. Il s’agit de firmes occupant au maximum 250 salariés. Cela peut être une catégorie statistique ou juridique, mais en aucun cas économique.

En effet, qui peut obtenir le statut de PME ? Une filiale de multinationale étrangère, un sous-traitant de la filière automobile, une start-up impliquée dans les nouvelles technologies, une scierie dans le fin fond des Ardennes, un bureau d’avocats, un grand restaurant, une boucherie, une boulangerie et l’épicier du coin s’il a transformé son affaire en entreprise. Qu’est-ce qui relie toutes ces compagnies ? Rien du tout. Ils sont dans des situations économiques totalement différentes.

Cela peut même aller plus loin. Un constructeur automobile, une sidérurgie de maximum 250 personnes sont des nains dans leur secteur. En revanche, un hôtel, un restaurant, un cabinet d’avocats ou d’architectes avec le même nombre de travailleurs sont, au contraire, des géants. Dans son rapport instituant le Small Business Act, la Commission européenne le reconnaît explicitement : « Les PME opèrent dans des environnements nationaux et locaux très différents et sont elles-mêmes de nature très variée (puisqu’on y trouve des entreprises artisanales, des microentreprises, des entreprises familiales et des entreprises d’économie sociale) » [77]. L’économie des PME n’existe donc pas, quoi qu’en disent certains libéraux.

Dès lors, les politiques en faveur de ces firmes ne les avantagent pas nécessairement. Ce sont surtout celles qui œuvrent dans une filière de production ou qui sont en capacité de devenir à l’avenir des monopoles dans leur domaine qui sont encouragées. Ce ne sont pas les petits commerces ou les « vieilles » industries.

De ce fait, privilégier les PME peut se transformer en une manne pour les multinationales. Soit en tant que petite filiale, soit en tant que chaînon de la fabrication d’un produit, ces compagnies peuvent donc être aidées. Et cela profitera au grand groupe qui pourra se concentrer sur les activités les plus lucratives, tout en faisant peser le poids des coûts sur des PME, en les contrôlant en même temps. Le soutien qui sera apporté à une petite structure sera alors absorbé par la société géante. Ce n’est pas pour rien que la journaliste Sandrine Foulon d’Alternatives économiques a titré l’article de son enquête sur McDonald’s : « McDo, une multinationale déguisée en PME ». Elle aurait dû même écrire en une multitude de PME.

L’économie des grandes entreprises

Si l’économie des PME n’existe pas, celle des firmes géantes, par contre, est bel et bien présente et dominante. C’est la logique même du capitalisme. Dans un secteur particulier, toutes les compagnies, au départ peut-être petites, peu importantes, se livrent une compétition acharnée. Chacune tente de prendre l’avantage sur les autres. Et tous les moyens sont parfois bons pour y parvenir. La conséquence est que les entreprises les plus fortes, les plus solides, persistent et les autres disparaissent. C’est au moment des crises économiques que le grand élagage s’opère. Les sociétés aux bases financières moins sûres sont acculées à la faillite et les rivales reprennent leur part de marché. Au bout d’un certain temps, il ne reste plus que quelques groupes par branche.

De cette façon, la concurrence tue petit à petit la concurrence. Ce ne sont pas les autorités antimonopolistes qui peuvent contrecarrer cette tendance profonde du système capitaliste. Elles peuvent corriger un peu, faire patienter l’évolution inévitable, empêcher des fusions trop rapides, éventuellement démanteler des pouvoirs trop importants à un moment donné. Mais elles n’arrêtent pas le processus.

En effet, lorsqu’il ne reste plus que quelques firmes dans un secteur, le risque est très important que celles-ci s’entendent sur les prix et les conditions de mise sur le marché de leurs produits. Lorsqu’il n’y en a plus qu’une, si elle fonctionne sur un mode capitaliste [78], on peut être assuré que ce sera le cas. De ce fait, ces conglomérats ponctionnent une rente dite monopolistique qu’ils prélèvent sur l’ensemble de l’économie, donc y compris sur les autres branches. Les capitalistes de celles-ci n’apprécient donc guère les prix élevés que pratiquent leurs collègues en position de moindre concurrence. Soit ils doivent payer, comme tout le monde, leurs services forts chers, soit ils ne peuvent eux-mêmes élever leurs tarifs, parce qu’une partie des revenus des consommateurs est consacrée à l’achat des produits des oligopoles [79]. Si tout acheteur d’ordinateur personnel doit mettre un système Windows de Microsoft sur sa machine, il est clair que la société de Redmond (à 24 km à l’est de Seattle) peut soit imposer ses factures, soit vendre des produits annexes avec de larges marges bénéficiaires.

L’inclination à la concentration est une tendance lourde du capitalisme. Elle n’est contrecarrée que faiblement par les autorités qui luttent contre les monopoles, mais surtout par les changements technologiques majeurs ou par la volonté d’un État de mettre les moyens pour créer un champion national.

Ainsi, dans l’industrie automobile, la concurrence a éliminé la majeure partie des constructeurs actifs dans ce domaine pour ne laisser que quelques géants à l’échelle mondiale. Les seules à avoir été capables d’entrer sur ce marché après la Seconde Guerre mondiale sont les firmes japonaises, coréennes, chinoises et peut-être indiennes. À chaque fois, celles-ci ont reçu un appui sans faille de la part de leur gouvernement, qui les a protégées des importations, fourni une aide en capital et qui les a aidées à établir une stratégie ciblée pour résister aux géants étrangers et pénétrer leur propre marché.

Aujourd’hui, le passage des moteurs à essence ou diesel vers les batteries électriques est une modification technologique qui peut à nouveau rebattre les cartes. Cela signifie que d’anciens constructeurs peuvent disparaître et d’autres émerger. Mais, une fois cette redistribution effectuée, la même tendance lourde va amener à la situation d’aujourd’hui avec un nombre limité de conglomérats qui dominent le secteur.

Dans cette évolution parfois chaotique, les entreprises cherchent la plupart du temps à se retrouver en position de monopole. À la recherche des bénéfices les plus élevés possibles, elles essaient de se constituer en position de force pour pouvoir imposer leurs tarifs. Elles font donc tout pour y parvenir : baisser les prix momentanément pour éliminer les concurrents plus faibles, qui ne peuvent pas tenir une telle réduction, investir dans les moyens de production, augmenter la productivité, intensifier et flexibiliser le travail, payer le moins possible les salariés, sous-traiter un maximum d’activités pour faire supporter les coûts sur les autres compagnies de la chaîne…

Ainsi, Joseph Stiglitz, prix Nobel d’économie en 2001 et président du Groupe des conseillers économiques (Council of Economic Advisers) [80] de 1995 à 1997, divulgue ce témoignage : « Quand j’étais président du Council of Economic Advisers, j’ai constaté que les chefs d’entreprise qui venaient nous demander de l’aide professaient presque invariablement trois principes. Premièrement, leur totale opposition aux subventions. Pour tout le monde. Sauf pour eux. (…) Deuxièmement, leur attachement profond à la concurrence. Dans tous les secteurs. Sauf le leur. (…) Enfin, leur volonté de promouvoir l’ouverture et la transparence. Partout. Sauf dans leur branche. » [81] Le but est donc bien pour ces dirigeants de se retrouver dans une situation où ils peuvent agir quasiment comme un monopole. Le monopole est donc bien l’ambition de tout capitaliste d’envergure.

Pour se positionner de la sorte, les firmes ont besoin de capitaux. Elles peuvent s’en procurer par les bénéfices qu’elles réalisent. Mais, si cela est insuffisant, elles auront recours aux établissements qui recèlent le plus grand réservoir de capital, à savoir les banques. C’est ce qui s’est passé à partir du XIXe siècle.

Mais, depuis lors, les organisations de crédit ont multiplié les crises. La plus violente est celle des années trente, lorsque de nombreuses compagnies financières ont dû faire faillite. Pour éviter la reproduction d’un tel cataclysme, certains pays ont obligé ces entreprises de séparer l’activité commerciale d’accorder des prêts de celle d’investissements et de prises de participations dans les autres secteurs. Malgré cela, les récessions n’ont pas été écartées. Au contraire, celle de 2007-2009 a révélé de nouveau l’avidité et la cupidité des dirigeants bancaires.

C’est dans ce contexte que d’autres organismes financiers sont apparus : des fonds qui récoltent de l’épargne pour le placer dans des affaires censées être lucratives. Les plus importants aujourd’hui sont les fonds de gestion d’actifs, comme BlackRock, Vanguard, Capital Group, State Street Bank… Les deux premiers détiennent des avoirs de plus de 8.500 milliards de dollars, alors que les plus grandes banques ne rassemblent guère plus de 3.000 milliards de dollars. Ce sont eux qui pèsent sur l’économie mondiale.

Comme ils ne sont arrivés que récemment, ils se retrouvent en position inverse des banques du XIXe siècle. Il ne s’agit pas en premier lieu d’aider les firmes à grossir, mais à tirer parti de leurs perspectives de profit pour en gagner un maximum au profit des épargnants et des dirigeants de la firme. Ils sont littéralement aimantés vers les entreprises en position de quasi-monopole, car ce sont elles qui ont les prévisions de bénéfices les plus élevés et stables dans l’économie actuelle. De cette façon, ils attisent la concentration capitaliste et aiguisent les contradictions du système.

Nous avons montré dans le tableau 2 que BlackRock, Vanguard et State Street Bank sont les principaux actionnaires des grands groupes pharmaceutiques, qui détiennent un monopole absolu et exclusif durant plus de vingt ans sur les molécules pour lesquelles soit ils déposent un brevet, soit ils le rachètent aux inventeurs (ou acquièrent la firme qui le possède). Dans la présentation des données suivantes, nous soulignons que cette situation ne se limite pas au secteur de la santé, mais à d’autres industries où, la concurrence est très limitée. C’est le cas pour l’armement dans le tableau 5.

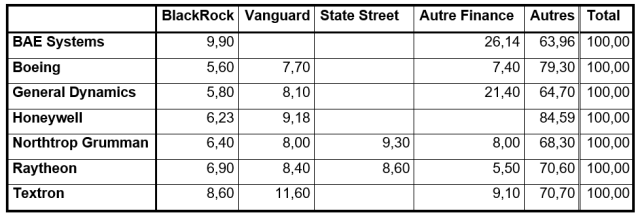

Tableau 5. Actionnariat des principales sociétés d’armement en 2022 (en %)

Sources : Différentes compagnies, Proxy Statements 2022, et BAE Systems, Annual Report 2022, p.207.

Nous avons repris les plus grandes entreprises qui sont fournisseurs du Pentagone, le ministère de la Défense américain, en matière électronique et aérospatiale. Il y a une compagnie britannique (BAE Systems) et six sociétés d’outre-Atlantique. Ces compagnies bénéficient de contrats quasi exclusifs où ils peuvent généralement imposer leurs prix.

Seul BlackRock est présent dans la première. Mais, globalement, les conglomérats financiers contrôlent ces firmes. Ils en ont vraiment le pouvoir, car aucun autre propriétaire n’a plus de 5% des titres de capital. Dès lors, il n’y a pas d’emprise alternative sur le management.

Notons que nous utilisons pour les compagnies américaines les Proxy Statements [82] de sorte à connaître les principaux actionnaires. Ce document officiel doit obligatoirement divulguer le nom de toute personne ou firme qui détient au moins 5% des actions (ce que celle-ci doit de toute façon révéler à la SEC, Securities and Exchange Commission, c’est-à-dire l’autorité qui surveille les opérations boursières). Comme nous reprenons ces données à une date précise, il se peut qu’un propriétaire ait, depuis lors, augmenté ou diminué sa participation. De même, une case blanche ne veut pas dire que la société financière n’a pas acheté des titres, mais que le total de ces acquisitions ne dépasse pas les 5%. Enfin, précisons que la somme considérée englobe toutes les transactions d’un même groupe, avec toutes ses filiales.

En Europe, ces informations se retrouvent dans les rapports annuels. Mais les seuils à partir du moment où la transparence est exigée se situent à 3% en Grande-Bretagne et aux Pays-Bas [83]. Elle est encore plus large en France, où les compagnies doivent déposer un « document d’enregistrement universel ». En général, toute prise de participation de plus d’un pour-cent est notifiée. En revanche, le niveau de communication en Allemagne ne se situe qu’à 10%, ce qui est ridiculement élevé. On peut voir dans tous les tableaux que les possessions des différentes firmes dépassent rarement les 10%. Sur ce point, Berlin pratique une politique de l’opacité sur les liens financiers réels [84].

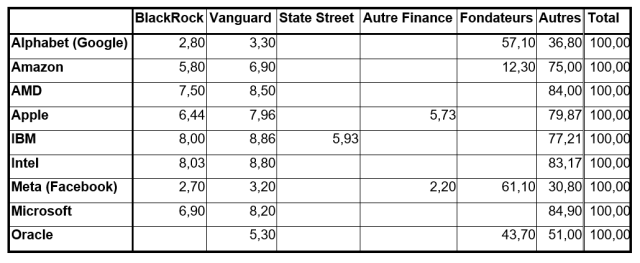

Après l’armement, nous nous sommes intéressés aux nouvelles compagnies actives dans les nouvelles technologies informatiques, comme les GAFAM [85], considérées comme dominant le monde de l’Internet. C’est l’objet du tableau 6.

Tableau 6. Actionnariat des principales sociétés de nouvelles technologies en 2022 (en %)

Sources : Différentes compagnies, Proxy Statements 2022.

La présence des sociétés financières est manifeste. Mais on remarque aussi que les fondateurs, surtout pour les entreprises relativement jeunes, sont également archidominants. Il s’agit de Larry Page et de Sergey Brin, créateurs du moteur de recherche Google, de Jeff Bezos chez Amazon, de Mark Zuckerberg chez Meta (Facebook) et de Larry Ellison chez Oracle, une firme spécialisée dans les logiciels. Mais on voit que, pour des entreprises plus anciennes, la part des promoteurs initiaux s’est fortement amenuisée ou a même disparu. C’est le cas pour les deux producteurs de microprocesseurs, Intel et AMD, pour Apple et pour Microsoft, où l’actionnaire de référence Bill Gates semble s’être évaporé [86].

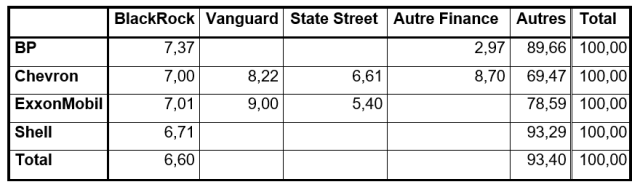

Autre secteur très monopolisé : l’industrie pétrolière. Dans le tableau 7, nous avons sélectionné les cinq plus grandes compagnies.

Tableau 7. Actionnariat des principales sociétés pétrolières en 2022 (en %)

Sources : Différentes compagnies, Proxy Statements 2022 ou Annual Report 2022.

Nous obtenons un résultat similaire. Remarquons à nouveau que BlackRock est le seul fonds qui détient des participations significatives dans des firmes hors des États-Unis.

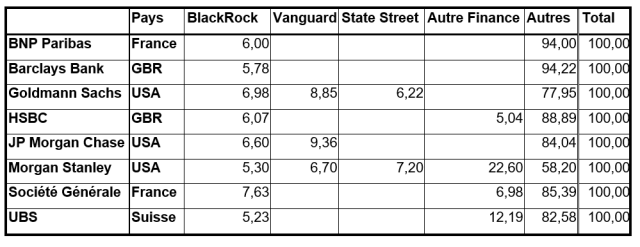

Ensuite, nous nous sommes penchés sur la situation des grandes banques, celles qui sont trop importantes pour faire faillite. Le résultat se trouve dans le tableau 8.

Tableau 8. Actionnariat des principales banques en 2022 (en %)

Sources : Différentes compagnies, Proxy Statements 2022 ou Annual Report 2022.

Note : GBR signifie Grande-Bretagne.

On aurait aimé avoir les renseignements sur la Deutsche Bank. Mais celle-ci se protège en affirmant qu’aucun des actionnaires ne détient 10% des titres. D’après Zone Bourse, le groupe américain Capital posséderait 6,91%, Amundi Asset 3,64%, Vanguard 2,54% et Goldman Sachs 1,13% [87]. En outre, BlackRock a révélé le 31 mars 2023 qu’il avait acquis 5,38% du capital de l’établissement allemand, ainsi que 6,39% des droits de vote pour l’assemblée des actionnaires [88].

On observe comme partout où la situation s’approche du monopole la présence massive des sociétés financières. C’est le cas pour les deux grandes banques françaises, pour UBS qui vient de racheter le Credit Suisse, pour les établissements britanniques [89], la principale banque américaine JP Morgan Chase ainsi que les deux firmes d’investissements transformées à la suite de la crise des subprimes en 2007-2009 en banques pour pouvoir bénéficier des prêts de la Federal Reserve, Goldman Sachs et Morgan Stanley [90].

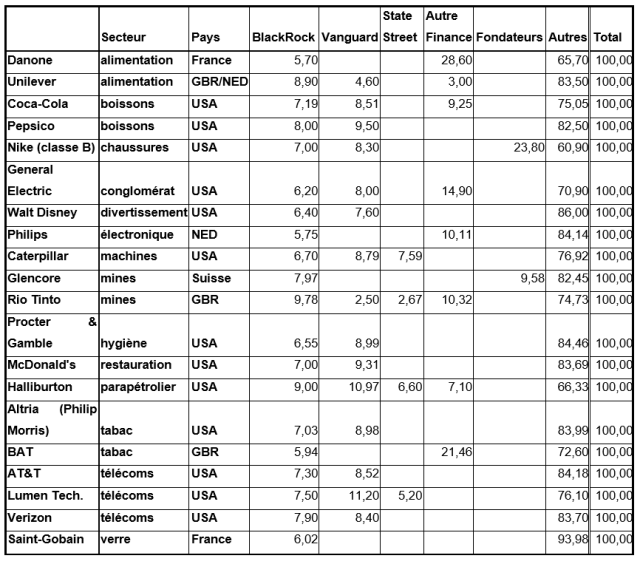

Enfin, nous avons recherché les autres entreprises qui se retrouvent dans une situation de grande domination. C’est l’objet du tableau 9.

Tableau 9. Actionnariat des autres principales sociétés monopolistes en 2022 (en %)

Sources : Différentes compagnies, Proxy Statements 2022 ou Annual Report 2022.

Notes : GBR signifie Grande-Bretagne et NED Pays-Bas.

De nouveau, nous n’avons pas le détail des participations détenues chez BASF, Bayer ou Siemens qui auraient pu figurer dans le classement ci-dessus [91]. Les deux grandes compagnies françaises du luxe, LVMH et L’Oréal, sont contrôlées par les familles qui ont forgé leur notoriété : Bernard Arnault pour la première et les Bettencourt pour la seconde. Dans le cas de Nike, Philip Knight, un des deux fondateurs, reste aux commandes avec 23,8% environ du capital. Chez Glencore, cette puissante compagnie de négoce, courtage et d’extraction de matières premières, c’est un ménage à trois, entre le PDG Ivan Glasenberg (9,58%), le fonds d’investissement du Qatar (8,27%) et BlackRock (7,97%).

Les autres sont sous la coupe des sociétés financières, souvent très nettement. Cela renforce les politiques purement financières des multinationales. Si les résultats et les perspectives s’améliorent, ces fonds investiront. La capitalisation boursière [92] grimpera, attirant d’autres spéculateurs. Dans le cas contraire, des temps difficiles s’annoncent. Il n’y a donc pratiquement plus d’autres considérations que le profit. Si cela rapporte, c’est bon. Sinon, il faut s’en débarrasser. Inutile d’ajouter que c’est une vision très étroite et très pauvre de ce que devrait être l’action humaine.

Le capitalisme montre ainsi un vrai visage de système qui n’a plus rien de bienfaisant et a peu à offrir au monde. Au contraire, c’est le parasitisme au sens le plus large qui prédomine. Mais cette notion devrait être déclinée en plusieurs formes.

Au départ du capitalisme, il y a un vol, celui des salariés qui ne sont pas payés en fonction de la valeur qu’ils créent, mais en fonction de leur capacité à travailler et à revenir le lendemain dans les mêmes conditions de vigueur et de santé. Adam Smith et David Ricardo avaient dénoncé à leur époque le transfert de richesse qui allait de l’industrie vers les propriétaires fonciers sous couvert de rente. Karl Marx a montré que, si le travail était source de valeur marchande (comme le reconnaissaient Smith et Ricardo), il n’y avait pas de raison que l’entrepreneur reçoive une telle part des revenus. Il pouvait être rémunéré en fonction de son travail personnel. Mais l’importance de sa fortune venait de sa possession exclusive du capital. Ce qui est accru aujourd’hui, en voyant que ce sont les firmes financières qui concentrent les sommes gigantesques d’actifs qui dominent l’économie mondiale.

Sur cette réalité initiale du capitalisme vient se greffer une seconde forme de parasitisme propre au capital financier et à son règne devenu aujourd’hui universel. Non seulement le capitaliste extorque une partie de la valeur créée à son profit, mais lui-même est de plus en plus dépossédé de cette richesse au profit des compagnies monopolistiques ou oligopolistiques et des grandes sociétés financières. Ce n’est plus la partie productive du capitalisme qui s’enrichit, mais sa portion la plus oisive qui se laisse tenter par les bénéfices faciles et la spéculation boursière.

Joseph Stiglitz exprime cette situation à sa manière, après la crise de 2000-2001 qui avait atteint surtout les firmes qui avaient massivement dans les nouvelles technologies : « Les barons du chemin de fer du XIXe siècle [93], qui s’étaient enrichis en usant de leur influence politique, ont au moins laissé derrière eux un patrimoine : des voies ferrées, des équipements, qui ont unifié le pays et dynamisé sa croissance. Quel patrimoine ont laissé tant de millionnaire et de milliardaires des point-com, (…) à part des histoires d’épouvante à raconter aux générations futures ? » [94]

Mais, avec le plan initié par la direction de Delhaize, on franchit une nouvelle étape. Delhaize se supprime pratiquement comme magasin en Belgique. Il y devient une sorte d’entreprise sans usine. Il n’est plus qu’un pouvoir de négociation (et une marque), avec quelques bâtiments pour gérer cela. Et cela, c’est en partie du vent. Franchement, quelle est l’utilité sociale d’avoir une enseigne qui se charge de pressurer les fournisseurs, de lier pieds et poings les franchisés dans ce qu’ils font, au nom du passé et de la notoriété acquise dans l’histoire de la grande distribution en Belgique ? On pourrait clairement s’en passer et cela serait sans doute mieux pour tout le monde. Le monde actuel de capitalisme financier est devenu du parasitisme au cube.

Du côté du vrai capital financier

Le slogan publicitaire de Delhaize est : « du côté de la vraie vie ». Mais de quelle vie parle-t-il ? Celle des gens de tous les jours ou celle des puissantes sociétés financières qui sont aujourd’hui ses actionnaires ? Poser la question c’est y répondre.

Le capitalisme d’aujourd’hui n’est pas ce système bouillonnant de créativité et de dynamisme auquel veulent nous faire croire les dirigeants de l’Union européenne, à partir de structures libres et indépendantes qui fourmillent un peu partout sur le territoire. C’est au contraire un univers impitoyable de course à la rentabilité poursuivie avec acharnement, avidité et cupidité par les multinationales poussées en ce sens par des sociétés financières de plus en plus puissantes.

À cette aune, la majorité de la population mondiale est perdante. Une partie non négligeable n’a pas de travail, si ce n’est des jobs qui permettent à peine de vivre. Une autre partie trime pour enrichir une poignée de milliardaires, qui en veulent toujours davantage et qui aspirent à contrôler de plus en plus le comportement des gens. C’est pour cela qu’ils essaient de se positionner en tant que monopole sur leur marché.

Dans ce contexte, les PME ont toutes les chances d’être broyées. Seule une petite minorité pourra s’en sortir et une fraction encore plus infime deviendra un géant à l’avenir. Évidemment, l’exemple américain fait rêver, avec des sociétés nées dans un garage et qui se transforment en leader incontesté de leur secteur. Mais cette vision a un caractère mythique. Dans beaucoup de cas, les grenouilles qui se sont faites aussi grosses que le bœuf ont bénéficié de circonstances extrêmement favorables, comme le pacte signé entre IBM, Microsoft et Intel, offrant à l’entreprise de Redmond le monopole sur les logiciels de base et à celle de Santa Clara, dans la Silicon Valley, l’exclusivité de l’approvisionnement en microprocesseurs. La plupart des batraciens, comme le raconte la fable de Jean de La Fontaine, explosent en plein vol.