Les cours des actions des banques se sont stabilisés en ce début de semaine [fin mars]. Et tous les principaux responsables de la Réserve fédérale, du Trésor américain et de la Banque centrale européenne rassurent les investisseurs sur la fin de la crise. La semaine dernière, le président de la Fed, Jerome Powell, a déclaré que le système bancaire américain était “solide et résilient” et qu’il n’y avait pas de risque d’effondrement bancaire comme en 2008-2009. Janet Yellen, secrétaire au Trésor américain, a déclaré que le secteur bancaire américain était en train de se “se stabiliser”. Le système bancaire américain était solide. De l’autre côté de l’Atlantique, la présidente de la BCE, Lagarde, a répété à plusieurs reprises aux investisseurs et aux analystes qu’il n’y avait “pas de compromis” entre la lutte contre l’inflation par l’augmentation des taux d’intérêt et la préservation de la stabilité financière.

Tout va donc bien, ou du moins tout ira bientôt bien, étant donné le soutien massif en liquidités offert par la Fed et d’autres organismes de prêt du gouvernement usaméricain. Les banques les plus solides sont également intervenues pour racheter les banques en difficulté (SVB ou Crédit Suisse) ou pour injecter des liquidités dans les banques défaillantes (First Republic).

Tout est donc terminé ? Eh bien, ce n’est pas fini tant que ce n’est pas fini. Les dernières données de la Fed montrent que les banques usaméricaines ont perdu 100 milliards de dollars de dépôts en une semaine. Depuis le début de la crise, il y a trois semaines, alors que les grandes banques usaméricaines ont gagné 67 milliards de dollars, les petites banques ont perdu 120 milliards de dollars et les banques étrangères 45 milliards de dollars.

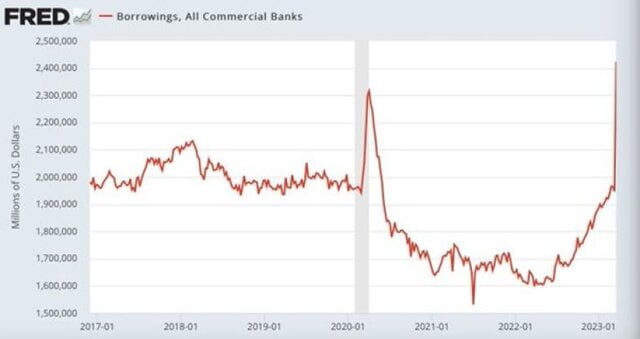

Pour couvrir ces sorties et se préparer à d’autres, les banques usaméricaines ont emprunté 475 milliards de dollars à la Fed, répartis de manière égale entre les grandes et les petites banques, même si, par rapport à leur taille, les petites banques ont emprunté deux fois plus que les grandes.

Emprunts de toutes les banques commerciales à la FED

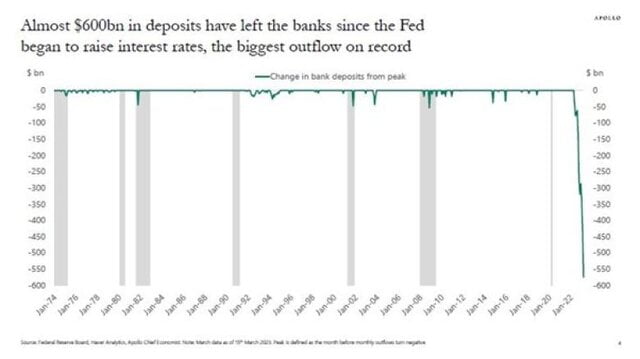

Les banques les plus faibles des USA perdent des dépôts depuis plus de deux ans au profit des banques plus solides, mais 500 milliards de dollars ont été retirés depuis l’effondrement de SVB le 10 mars et 600 milliards de dollars depuis que la Fed a commencé à relever les taux d’intérêt. C’est un record.

Presque 600 milliards de $ ont quitté ls banques depuis que la FED a commencé à augmenter les taux d’intérêt, le plus grand débit jamais enregistré

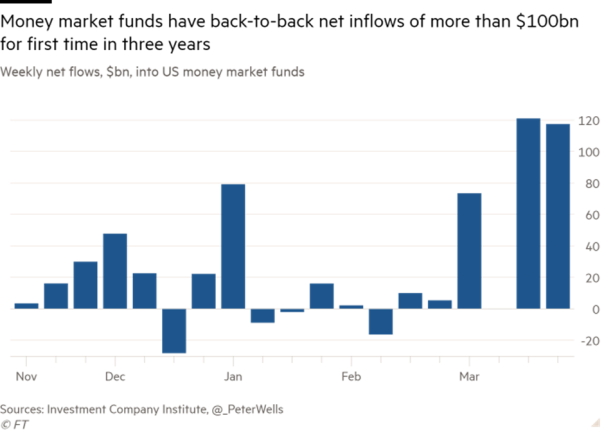

Où vont tous ces dépôts ? La moitié des 500 milliards de dollars déposés au cours des trois dernières semaines sont allés dans les banques les plus importantes et les plus solides, et l’autre moitié dans des fonds de marché monétaire. Ce qui se passe, c’est que les déposants (principalement des particuliers riches et des petites entreprises) paniquent à l’idée que leur banque puisse faire faillite comme la SVB et se tournent donc vers des grandes banques plus “sûres”. En outre, les déposants constatent que, compte tenu de la hausse généralisée des taux d’intérêt provoquée par les banques centrales qui augmentent leurs taux pour “lutter contre l’inflation”, les fonds de marché monétaire offrent de meilleurs taux d’épargne.

Qu’est-ce que les fonds de marché monétaire ? Ce ne sont pas des banques, mais des institutions financières qui offrent un meilleur taux que les banques. Comment font-ils ? Ils n’offrent aucun service bancaire ; les FCP (fonds communs de placement) monétaires ne sont que des instruments d’investissement qui paient des taux plus élevés sur les liquidités. Pour ce faire, ils achètent à leur tour des obligations à très court terme, comme des bons du Trésor, qui offrent un taux de rendement légèrement supérieur. Les FCP monétaires réalisent donc un petit gain d’intérêt, mais avec des montants énormes. Plus de 286 milliards de dollars ont afflué dans les fonds de marché monétaire jusqu’à présent en mars, ce qui en fait le mois de collecte le plus important depuis le creux de la crisedu Covid-19. Bien qu’il ne s’agisse pas d’un changement massif par rapport à la taille du système bancaire américain (moins de 2 % des 17,5 milliards de dollars de dépôts bancaires), cela montre que les nerfs restent à fleur de peau.

Pour la première fois en trois ans, les fonds de marché monétaire enregistrent des entrées nettes de plus de 100 milliards de dollars de banque à banque Flux nets hebdomadaires, en milliards de dollars, vers les fonds monétairesUS

Rappelons-nous comment tout cela a commencé. Tout a commencé avec la fermeture de la Silicon Valley Bank (SVB). Puis la banque de crypto-monnaie Signature Bank. Puis une autre banque, First Republic, a dû être renflouée par un groupe de grandes banques. En Europe, la banque Crédit Suisse s’est effondrée en moins de 48 heures.

La cause immédiate de ces récentes faillites bancaires est, comme toujours, une perte de liquidité. Qu’entendons-nous par là ? Les déposants de la SVB, de la First Republic et de la Signature ont commencé à retirer leurs liquidités à tour de bras, et ces banques n’avaient pas les liquidités nécessaires pour répondre aux demandes des déposants.

Pourquoi ? Pour deux raisons essentielles. Premièrement, une grande partie des liquidités qui avaient été déposées dans ces banques avaient été réinvesties par les conseils d’administration des banques dans des actifs qui ont énormément perdu de leur valeur au cours de l’année écoulée. Deuxièmement, de nombreux déposants de ces banques, principalement des petites entreprises, ont constaté qu’ils ne faisaient plus de bénéfices ou ne recevaient plus de fonds supplémentaires de la part des investisseurs, mais qu’ils devaient quand même payer leurs factures et leur personnel. Ils ont donc commencé à retirer leurs liquidités au lieu de les accumuler.

Pourquoi les actifs des banques ont-ils perdu de la valeur ? Cela s’explique par la hausse généralisée des taux d’intérêt dans le secteur financier, provoquée par les mesures prises par la Réserve fédérale pour relever fortement et rapidement son taux directeur de base, soi-disant pour contrôler l’inflation. Comment cela fonctionne-t-il ?

Pour gagner de l’argent, disons que les banques offrent aux déposants un intérêt de 2 % par an sur leurs dépôts. Elles doivent couvrir ces intérêts, soit en accordant des prêts à un taux plus élevé à leurs clients, soit en investissant les liquidités des déposants dans d’autres actifs qui rapportent un taux d’intérêt plus élevé. Les banques peuvent obtenir ce taux plus élevé en achetant des actifs financiers qui rapportent plus d’intérêts ou qu’elles pourraient vendre avec un bénéfice (mais qui pourraient être plus risqués), comme des obligations d’entreprise, des obligations hypothécaires ou des actions.

Les banques peuvent acheter des obligations, qui sont plus sûres car elles récupèrent la totalité de leur argent à la fin de l’échéance de l’obligation – par exemple cinq ans. Et chaque année, la banque reçoit un taux d’intérêt fixe plus élevé que les 2 % que reçoivent ses déposants. Elle obtient un taux plus élevé parce qu’elle ne peut pas récupérer son argent instantanément, mais doit attendre, même pendant des années.

Les obligations les plus sûres à acheter sont les obligations d’État, car l’Oncle Sam ne va (probablement) pas manquer de rembourser l’obligation au bout de cinq ans. Les dirigeants de la SVB pensaient donc qu’ils étaient très prudents en achetant des obligations d’État. Mais c’est là que le bât blesse.

Si vous achetez une obligation d’État pour 1 000 dollars qui “arrive à échéance” dans cinq ans (c’est-à-dire que vous récupérez la totalité de votre investissement dans cinq ans) et qui rapporte des intérêts de 4 % par an, par exemple, si vos clients déposants ne reçoivent que 2 % par an, vous gagnez de l’argent. Mais si la Réserve fédérale augmente son taux directeur de 1 %, les banques doivent également augmenter leurs taux de dépôt en conséquence ou perdre des clients. Le bénéfice de la banque est réduit. Pire encore, le prix de votre obligation de 1 000$ sur le marché obligataire secondaire (qui est comme le marché des voitures d’occasion) chute. Pourquoi ? Parce que, bien que votre obligation d’État rapporte toujours 4 % par an, l’écart entre l’intérêt de votre obligation et l’intérêt des liquidités ou d’autres actifs à court terme s’est réduit.

Si vous devez vendre votre obligation sur le marché secondaire pour obtenir des liquidités, l’acheteur potentiel de votre obligation ne sera pas disposé à payer 1 000 dollars, mais seulement 900 dollars. En effet, en ne payant que 900 dollars tout en continuant à percevoir les 4 %, l’acheteur peut désormais obtenir un rendement de 4/900, soit 4,4 %, ce qui rend l’achat plus intéressant. SVB a acheté un grand nombre d’obligations“au pair”(1 000 $), mais qui valent moins sur le marché secondaire (900 $). Elle a donc enregistré des “pertes non réalisées”.

Mais qu’est-ce que cela change si elle n’est pas obligée de les vendre ? La SVB peut attendre que les obligations arrivent à échéance et récupérer ainsi tout l’argent investi, plus les intérêts, sur une période de cinq ans. Mais voici ladeuxième partie du problème pour la SVB. Avec la hausse des taux d’intérêt de la Fed et le ralentissement de l’économie vers la récession, en particulier dans le secteur des start-up technologiques dans lequel la SVB s’est spécialisée, ses clients ont perdu des bénéfices et ont donc été contraints de brûler davantage de liquidités et de réduire leurs dépôts auprès de la SVB.

En fin de compte, la SVB n’avait pas assez de liquidités pour faire face aux retraits ; elle possédait au contraire beaucoup d’obligations qui n’étaient pas arrivées à échéance. Lorsque les déposants s’en sont rendu compte, ceux qui n’étaient pas couverts par l’assurance-dépôts de l’État [FDIC] (tout ce qui dépassait 250 000 dollars) ont paniqué et la banque a été prise d’assaut. Cette situation est devenue évidente lorsque la SVB a annoncé qu’elle devrait vendre à perte une grande partie de ses avoirs obligataires pour couvrir les retraits. Les pertes se sont avérées si importantes que personne n’a voulu mettre de l’argent frais dans la banque et que la SVB s’est déclarée en faillite.

Le manque de liquidités s’est donc transformé en insolvabilité, comme c’est toujours le cas. Combien de petites entreprises se rendent compte que si elles avaient obtenu un peu plus d’argent de leur banque ou d’un investisseur, elles auraient pu surmonter le manque de liquidités et rester en activité ? Au lieu de cela, si elles n’obtiennent plus d’aide, elles doivent fermer boutique. C’est en gros ce qui s’est passé dans ces banques.

Mais l’argument est qu’il s’agit de cas isolés et que les autorités monétaires ont agi rapidement pour stabiliser la situation et mettre fin à la panique des déposants. Le gouvernement, la Fed et les grandes banques ont fait deux choses. Premièrement, ils ont offert des fonds afin de répondre à la demande des déposants pour leurs liquidités. Bien qu’aux USA, les dépôts en espèces supérieurs à 250 000 dollars ne soient pas couverts par le gouvernement, ce dernier a renoncé à ce seuil et a déclaré qu’il couvrirait tous les dépôts (pour ces banques uniquement) en tant que mesure d’urgence.

Deuxièmement, la Fed a mis en place un instrument de prêt spécial, le Bank Term Funding Program, qui permet aux banques d’obtenir des prêts d’une durée d’un an, en utilisant les obligations comme garantie au pair afin d’obtenir des liquidités pour faire face aux retraits des déposants. Elles ne sont donc pas obligées de vendre leurs obligations au-dessous du pair. Ces mesures visent à mettre un terme à la panique qui s’est emparée des banques.

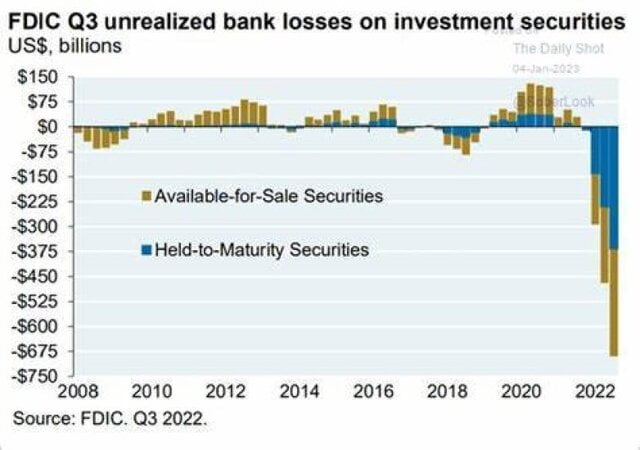

Mais c’est là que le bât blesse. Certains affirment que la SVB et les autres banques sont du menu fretin et qu’elles sont plutôt spécialisées. Elles ne reflètent donc pas des problèmes systémiques plus larges. Mais on peut en douter. Tout d’abord, SVB n’était pas une petite banque, même si elle était spécialisée dans le secteur technologique – c’était la 16ème plus grande banque des USA et sa chute a été la deuxième plus importante de l’histoire financière des USA. De plus, un récent rapport de la Federal Deposit Insurance Corporation montre que la SVB n’est pas la seule à avoir d’énormes “pertes non réalisées” dans ses livres. Le total pour l’ensemble des banques s’élève actuellement à 620 milliards de dollars, soit 2,7 % du PIB desUSA. C’est le coût potentiel pour les banques ou l’économie si ces pertes se réalisent.

Pertes bancaires non réalisées sur les titres deplacement(FDIC 3èmetrimestre 2022) en milliards de dollars US

En effet, 10 % des banques ont des pertes non reconnues plus importantes que celles de la SVB. La SVB n’était pas non plus la banque la moins bien capitalisée, puisque 10 % des banques ont une capitalisation inférieure à la sienne. Une étude récente a montré que la valeur de marché des actifs du système bancaire est inférieure de 2 000 milliards de dollars à la valeur comptable des actifs (en tenant compte des portefeuilles de prêts détenus jusqu’à l’échéance). Les actifs bancaires évalués à la valeur du marché ont diminué en moyenne de 10 % pour l’ensemble des banques, le cinquième centile le plus bas subissant une baisse de 20 %. Pire encore, si la Fed continue d’augmenter les taux d’intérêt, le prix des obligations continuera de baisser, les pertes non réalisées augmenteront et davantage de banques seront confrontées à un manque de liquidités.

Les mesures d’urgence actuelles pourraient donc bien ne pas suffire. On prétend actuellement que les liquidités supplémentaires peuvent être financées par des banques plus grandes et plus fortes qui reprennent les banques faibles et rétablissent la stabilité financière sans porter atteinte aux travailleurs. C’est la solution du marché où les grands vautours cannibalisent les charognes – par exemple, la branche britannique de la SVB a été rachetée par HSBC pour 1£. Dans le cas du Crédit Suisse (CS), les autorités suisses ont forcé le rachat par la grande banque UBS pour un prix représentant un cinquième de la valeur de marché actuelle du CS.

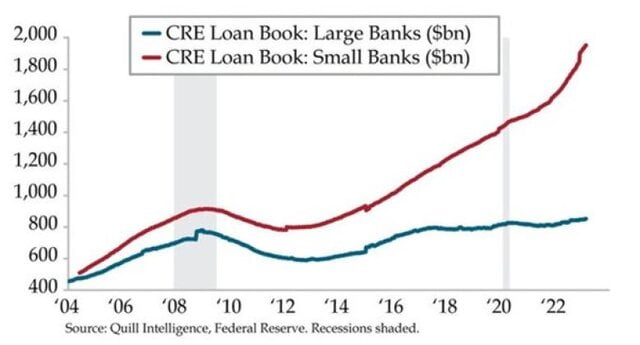

Et ce n’est pas la fin des problèmes à venir. Les banques usaméricaines sont fortement engagées dans l’immobilier commercial (CRE), c’est-à-dire les bureaux, les usines, les centres commerciaux, etc. Lorsque les taux d’intérêt étaient très bas, voire proches de zéro, avant la pandémie, les petites banques se sont lancées à corps perdu dans les prêts au développement immobilier et les obligations CRE émises par les promoteurs. La part des emprunts dans les réserves bancaires s’est accélérée, passant de 25 % par an à 95 % par an au début de 2023 dans les petites banques et à 35 % dans les grandes banques.

Portefeuille de prêts CRE : grandes banques (Mds$)

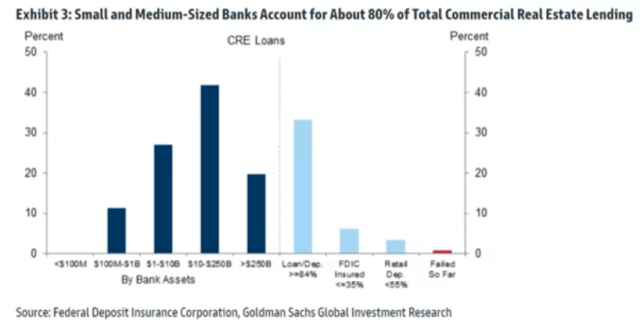

Mais les prix des locaux commerciaux ont chuté depuis la fin de la pandémie, et de nombreux locaux vides ne rapportent aucun loyer. Et maintenant que les taux des prêts hypothécaires commerciaux augmentent suite aux hausses de la Fed et de la BCE, de nombreuses banques sont confrontées à la possibilité d’une augmentation des défauts de paiement sur leurs prêts. Au cours des deux dernières semaines, 3 milliards de dollars de prêts ont déjà fait l’objet d’une défaillance, les promoteurs s’effondrant. En février, le plus grand propriétaire de bureaux de Los Angeles, Brookfield, a fait défaut sur 784 millions de dollars ; en mars, Pacific Investment Co. a fait défaut sur 1,7 milliard de dollars d’obligations hypothécaires et Blackstone a fait défaut sur 562 millions de dollars d’obligations. En outre, 270 milliards de dollars de prêts CRE supplémentaires doivent être remboursés. De plus, ces prêts sont très concentrés. Les petites banques détiennent 80 % du total des prêts CRE d’une valeur de 2300 milliards de dollars.

Les banques petites et moyennes représentent 80% du total des prêts CRE

Le risque lié aux prêts à l’industrie du BTP n’a pas encore été atteint. Mais ce sont les banques régionales, déjà ébranlées, qui seront les plus durement touchées. Et c’est une spirale vicieuse. Les défauts de paiement sur les prêts CRE nuisent aux banques régionales, car la baisse du taux d’occupation des bureaux et la hausse des taux d’intérêt entraînent une baisse de la valeur des biens immobiliers, ce qui crée des pertes. À leur tour, les banques régionales nuisent aux promoteurs immobiliers en imposant des normes de prêt plus strictes après la crise du crédit à la consommation. Cela prive les emprunteurs commerciaux de crédits à des prix raisonnables, ce qui réduit leurs marges bénéficiaires et augmente les défauts de paiement.

L’autre risque qui n’a pas encore été résolu est d’ordre international. La liquidation de la banque internationale suisse Crédit Suisse, vieille de 167 ans, et son rachat forcé par sa rivale UBS n’ont été rendus possibles que par la radiation de la valeur de 18 milliards de dollars de toutes les obligations secondaires du CS détenues par des fonds spéculatifs, des investisseurs privés et d’autres banques à l’échelle mondiale. L’annulation d’obligations (dettes) et le sauvetage des actionnaires du CS sont sans précédent dans le droit financier. Cela a augmenté le risque de détenir de telles obligations bancaires, malgré les assurances de la BCE que cela ne se produirait pas dans la zone euro. En conséquence, les investisseurs ont commencé à s’inquiéter pour d’autres banques. Ils se sont notamment intéressés aux difficultés de la plus grande banque allemande, la Deutsche Bank, qui, après les événements survenus au Crédit suisse, n’est plus trop grande pour faire faillite.

La contagion est-elle en train de s’étendre en Europe ? Deutsche Bank à la traîne des banques régionales US

Cela montre que l’affirmation répétée de la présidente de la BCE, Lagarde, est absurde : il n’y a pas de “compromis” entre la lutte contre l’inflation par des hausses de taux d’intérêt et la stabilité financière, les banques s’efforçant de conserver leurs déposants et d’éviter les défauts de paiement sur les prêts. En effet, un nouvel article rédigé par d’éminents universitaires financiers, dont l’ancien gouverneur de la Reserve Bank of India, conclut que « les faits suggèrent que l’expansion et la réduction des bilans des banques centrales impliquent des compromis entre la politique monétaire et la stabilité financière ».

Le rejet des dangers passés et à venir par les autorités monétaires ne devrait pas surprendre les lecteurs de ce blog. L’économiste classique Jason Furman a noté qu’après le krach financier mondial de 2008-2009, la Fed a commencé à rédiger régulièrement des Rapports sur la stabilité financière(RSF). Mais comme le remarque Furman :« La Fed est passée complètement à côté de ce qui s’est passé – pas la moindre trace d’inquiétude. Une interprétation : l’incompétence. Une autre interprétation : ces choses sont difficiles, même si elles sont évidentes rétrospectivement ». Par exemple, en novembre 2022, le RSF « présentait généralement une image rassurante du secteur financier. Il était particulièrement serein en ce qui concerne les banques, à la fois leur capital et leur propension à subir des retraits en masse ».

Le RSF de la Fed n’a jamais testé des taux d’intérêt élevés. Et pourtant, lorsque les taux d’intérêt ont commencé à augmenter, il aurait dû être clair que les banques avaient des pertes liées à la valeur de marché qu’elles ne comptabilisaient pas dans leurs portefeuilles de titres détenus jusqu’à l’échéance. Ce risque a été ignoré dans une note de bas de page parce que la Fed pensait que des taux d’intérêt plus élevés se traduiraient par des gains pour les banques en termes de revenus d’intérêts nets. Il en a été de même pour la Banque nationale suisse et son évaluation confiante de l’avenir de Crédit Suisse il y a quelques mois.

En ce qui concerne la réglementation, j’ai toujours insisté sur l’incapacité totale de la réglementation bancaire à éviter les crises. Comme l’a dit un expert en droit bancaire :« Dans le sillage de la crise de 2008, le Congrès a érigé un énorme édifice juridique pour régir les institutions financières – la loi Dodd-Frank. En l’espace d’un week-end, nous avons constaté qu’il s’agissait d’un village Potemkine coûteux et inutile. À quoi sert-il d’avoir un ensemble massif de réglementations… si elles ne sont pas appliquées ? D’avoir des limites d’assurance des dépôts… si elles ne sont pas respectées ? La loi Dodd-Frank est toujours en vigueur, mais ses dispositions prudentielles sont pratiquement mortes. Pourquoi devrait-on se conformer à ses exigences maintenant, étant donné qu’elles seront ignorées dès qu’elles seront gênantes ? Et pourquoi le public devrait-il croire qu’il est protégé si les règles ne sont pas respectées ? D’ailleurs, est-ce que quelqu’un a regardé le plan derèglementde la SVB ou est-ce que tout cela n’était qu’une mise en scène ?

« Je ne sais vraiment pas comment on peut enseigner la réglementation bancaire prudentielle après la SVB. Comment peut-on enseigner aux étudiants les règles formelles – surveillance, limites d’exposition et de concentration, mesures correctives rapides, plafonds d’assurance-dépôts – quand on sait que les règles ne sont pas respectées ?

« Les règles sont toujours jetées par la fenêtre lors des crises financières, puis il y a beaucoup d’agitation et de nouvelles règles qui sont suivies jusqu’à la prochaine crise, où elles ne le sont plus ».

Le président du Comité de Bâle sur le contrôle bancaire, Pablo Hernández de Cos, responsable de la plus importante autorité de régulation financière au monde, a déclaré la semaine dernière :« Le seul moyen d’empêcher totalement une panique bancaire serait d’exiger d’elles qu’elles conservent tous leurs dépôts dans des actifs très liquides, mais alors, il n’y aurait plus de banques ». Ce qu’il veut dire, c’est qu’il n’y aurait plus de banques qui cherchent à faire des profits et à spéculer, mais qu’il pourrait toujours y avoir des banques à but non lucratif qui fournissent un service public. Mais, bien sûr, ce n’est pas à l’ordre du jour.

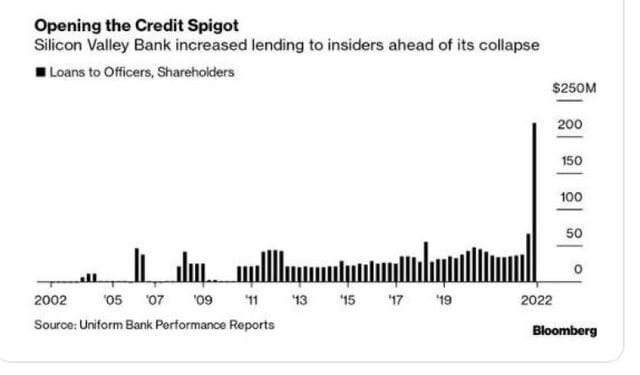

Il semble maintenant que la Silicon Valley Bank ait versé d’énormes primes à ses cadres supérieurs sur la base de la rentabilité de la banque – en conséquence, les cadres ont investi dans des actifs à long terme plus risqués pour accroître la rentabilité et obtenir ainsi des primes plus importantes. Et ce n’est pas tout. Juste avant de faire faillite, la banque a accordé d’énormes prêts à des taux favorables aux cadres supérieurs, à la direction et aux actionnaires, pour un montant de 219 millions de dollars. C’est une bonne chose si on peut l’obtenir en tant qu’“initié”.

Ouverture du robinet du crédit Augmentation des prêts de la SVB aux initiés avant son effondrement Prêts aux cadres sup et aux actionnaires

Qu’est-ce qui a mal tourné chez SVB ? Le président de la Fed, Jay Powell, l’a expliqué de la manière suivante :« À la base, la direction de la Silicon Valley Bank a gravement échoué. Ils ont développé la banque très rapidement. Ils ont exposé la banque à un risque de liquidité et à un risque de taux d’intérêt importants. Ils n’ont pas couvert ces risques ». Mais « nous savons maintenant que les superviseurs ont vu ces risques et sont intervenus ».Vraiment ? Si c’est le cas, ils sont arrivés un peu tard ! « Nous savons que la SVB a connu une panique bancaire massive et rapide sans précédent. Il s’agit d’un très grand groupe de déposants connectés, d’un groupe concentré de déposants connectés dans une course très, très rapide. Plus rapide que ne le suggèrent les données historiques ». La Fed a donc été prise au dépourvu.

Mais ne vous inquiétez pas, cela ne se reproduira pas. « Pour notre part, nous procédons à un examen de la supervision et de la réglementation. Mon seul intérêt est que nous identifiions ce qui n’a pas fonctionné. La question est de savoir comment cela s’est produit. Qu’est-ce qui n’a pas fonctionné ? Essayons de le trouver. Nous le trouverons. Ensuite, nous évaluerons les bonnes politiques à mettre en place pour que cela ne se reproduise plus. Ensuite, nous mettrons en œuvre ces politiques ».

Mais il s’agit là d’une explication superficielle. À chaque fois, il y aura une faille dans le système bancaire. Comme l’a expliqué Marx, le capitalisme est une économie monétaire. La production n’est pas destinée à la consommation directe au point d’utilisation. La production de marchandises est destinée à être vendue sur un marché pour être échangée contre de l’argent. Et l’argent est nécessaire pour acheter les marchandises.

L’argent et les marchandises ne sont pas la même chose, de sorte que la circulation de l’argent et des marchandises est intrinsèquement sujette à des ruptures. À tout moment, les détenteurs d’argent liquide peuvent ne pas décider d’acheter des marchandises au prix courant et préférer le thésauriser. Les vendeurs de marchandises doivent alors baisser leurs prix, voire faire faillite. De nombreux éléments peuvent déclencher cette rupture dans l’échange d’argent et de marchandises, ou d’argent contre des actifs financiers tels que des obligations ou des actions – le capital fictif, comme l’appelait Marx. Et cela peut se produire soudainement.

Mais la principale cause sous-jacente sera la suraccumulation de capital dans les secteurs productifs de l’économie ou, en d’autres termes, la baisse de la rentabilité de l’investissement et de la production. Les clients des entreprises technologiques à la SVB avaient commencé à perdre des bénéfices et souffraient d’une perte de financement de la part des investisseurs en capital-risque (investisseurs dans les start-ups) parce que les investisseurs voyaient les bénéfices diminuer. C’est pourquoi les entreprises technologiques ont dû réduire leurs dépôts en espèces. Cela a détruit les liquidités de la SVB et l’a obligée à annoncer une vente forcée de ses actifs obligataires. Parallèlement, les taux d’intérêt ont augmenté, ce qui a eu pour effet de renchérir le coût des emprunts. Cette crise de “liquidité” se prépare maintenant dans le secteur de l’immobilier et dans les banques ayant d’importantes dettes obligataires.

La crise bancaire n’est donc pas encore terminée. En effet, certains affirment qu’il pourrait s’agir d’une crise évolutive qui durerait des années, à l’image de ce qui s’est passé lors de la crise des caisses d’épargne et de crédit aux USA dans les années 1980-1990.

Ce qui est certain, c’est que les conditions de crédit se resserrent, que les prêts bancaires vont diminuer et que les entreprises des secteurs productifs auront de plus en plus de mal à lever des fonds pour investir et les ménages pour acheter des biens de grande valeur. Cela va accélérer l’effondrement des économies cette année. L’optimisme audacieux exprimé avant le mois de mars, selon lequel la récession serait évitée, s’avérera infondé. La semaine dernière encore, les propres prévisions de la Réserve fédérale pour la croissance économique usaméricaine cette année ont été ramenées à seulement 0,4 %, ce qui, si ces prévisions se réalisent, signifierait au moins deux trimestres de contraction au milieu de l’année.

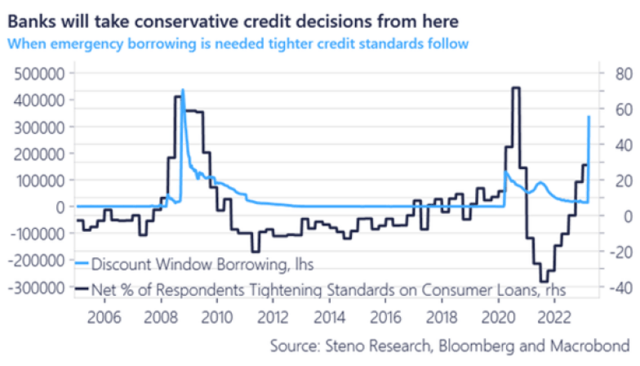

Les banques prendront désormais des décisions de crédit prudentes Lorsque des emprunts d’urgence sont nécessaires, les normes de crédit sont plus strictes Col. de gauche :_Emprunts à taux d’escompte (taux marginal) Col. De droite :_Pourcentage net des sondés qui durcissent leurs normes en matière de prêts à la consommation

Et si la crise bancaire actuelle devient systémique, comme ce fut le cas en 2008, il faudra “socialiser”les pertes subies par l’élite bancaire par le biais de renflouements gouvernementaux, ce qui augmentera les dettes du secteur public (qui atteignent déjà des sommets), le tout aux dépens du reste d’entre nous par le biais d’une augmentation des impôts et d’une austérité accrue dans les dépenses et les services de protection sociale.

Source originale: The Next Recession

Traduit de l’anglais par Tlaxcala