Irez-vous retirer votre argent de votre banque ce mardi 07 décembre ? L’idée a été lancée par Eric Cantona. Plutôt que de manifester dans la rue sans obtenir de résultats efficaces, il faut frapper le système là où ça fait mal : les banques. L’idée de créer une révolution par un bank run soulève beaucoup de questions. Que faire une fois son argent retiré ? Le manque d’alternatives rend-il le projet réaliste ? L’appel d’Eric Cantona a au moins le mérite de lancer un débat plus que nécessaire sur le système bancaire : avons-nous vraiment besoin de banques ? Si oui, quelles banques ? Faut-il renégocier le rapport avec les institutions bancaires ou abandonner définitivement le rôle joué par cette dernière ? Le débat est lancé ! (Investig’Action)

Il y a un peu plus d’un mois, je suis tombé sur la vidéo d’Eric Cantona proposant une alternative aux manifestations traditionnelles dans les rues, celles-ci n’ayant plus le moindre effet sur nos dirigeants autistes. Étant déjà informé de la nature prédatrice des banques grâce au documentaire L’argent dette de Paul Grignon, son raisonnement m’a aussitôt semblé pertinent. Peu de temps après, quel ne fût pas ma surprise de découvrir qu’une initiative franco-belge avait lancé cette initiative, et en appelait à une action de "bank run" à la date du 7 décembre 2010, et que cette initiative s’étendait à de nombreux autres pays grâce à l’internet. Hélas, mon compte étant quasiment à sec, je ne voyait pas comment participer concrètement et significativement à cette action. Alors je me suis dit qu’une simple lettre informant mon banquier de ce que j’avais appris sur le fonctionnement du système bancaire pourrait faire office de manifeste – à tout le moins, marquer le coup. Voici cette lettre.

Cher banquier,

Si je vous écris aujourd’hui, c’est pour vous informer que, longtemps resté dans l’ignorance des mécanismes financiers, j’ai résolu de combler cette lacune. Je ne saurais dire avec certitude quel fut le déclic qui motiva cette soudaine résolution. Fort probablement le crash de 2008, on en a beaucoup parlé aux infos, vous vous souvenez ? Pourtant, je ne sais pas pourquoi, tout ce que j’ai entendu dans les diverses émissions ou débats, tout ce que j’ai lu dans les colonnes des quotidiens, ne parvenait pas à satisfaire ma quête de compréhension de ce phénomène. Au contraire, il y avait dans ces "explications" un je ne sais quoi qui ne collait pas. Il restait un doute. Comme une écharde dans mon esprit, vous voyez ? Le doute est une incitation à la recherche, et la recherche n’est-elle pas le chemin de la vraie connaissance ?

Alors je me suis décidé à faire quelques recherches sur internet. Assez rapidement, je trouvai une piste intéressante : un film documentaire sous forme d’animation du canadien Paul Grignon et dont le titre est "L’argent dette". André Gunthert, chercheur en histoire visuelle à l’école des hautes études en sciences sociales indique que cette vidéo est une « remarquable et très pédagogique description du système financier ». En somme, la vulgarisation qui était nécessaire à éclairer ma lanterne sur les questions que je me posais. J’ai ainsi appris que ce que je croyais jusqu’alors concernant les banques, leur rôle, leur mode de fonctionnement ainsi que la création et l’origine de la monnaie était largement faux et relevait en réalité d’un mythe trompeur.

« Un mythe est une idée qui, même si elle est communément admise, est fausse. Dans un sens plus subtil – dans un sens religieux – un mythe est une histoire qui sert à orienter et à mobiliser le peuple. L’accent n’est pas mis sur le rapport entre l’histoire et la réalité, mais sur la fonction qu’est censé exercer le mythe. Une histoire ne peut fonctionner à moins d’être supposée vraie par la communauté ou la nation. Il n’y a pas de débat possible. Si certaines personnes ont le mauvais goût de mettre en doute l’authenticité de l’histoire sacrée, les gardiens de la foi et de l’orthodoxie refuseront de discuter avec elles. Ils les accuseront de blasphème ou, au mieux, les ignoreront. » David Ray Griffin – professeur de théologie et de philosophie des religions.

La réalité, elle, était monstrueusement plus sinistre. Je croyais par exemple que la création monétaire était une prérogative des états (droit régalien), servant ainsi les citoyens pour leurs échanges. Pas du tout. Cela fait un moment déjà que ce n’est plus le cas. Les euros sont créé et géré par la BCE, qui est une banque centrale dirigée et contrôlée, non par les banques centrales des états membres de la zone euro, mais par une corporation d’organismes bancaires privés (au premier rang desquels on trouve certainement la séculaire dynastie Rothschild).

« Donnez moi le droit d’émettre et de contrôler l’argent d’une Nation, et alors peu m’importe qui fait ses lois. » Mayer A. Rothschild – fondateur des banques Rothschild.

J’ai donc découvert, à ma grande stupéfaction, que nos dirigeants nous avaient trahis ! Et je pèse mes mots : car lorsque l’on permet à un organisme privé de créer et gérer la monnaie, ensuite que l’on emprunte à cet organisme privé l’argent dont l’état a besoin avec intérêts – alors même que ces intérêts seraient nuls si l’état avait conservé sa légitime prérogative -, j’affirme haut et fort que nous avons été trahis. Jamais je n’ai donné mon autorisation à qui que ce soit pour payer des intérêts faramineux pour rien à des consortium bancaires privés. Jamais je n’ai été consulté ni même informé de cela. Il est à parier que si les citoyens en avaient été informés, ils se seraient virulemment opposé à ce putsch. Moi, en tout cas, je m’y serais opposé.

« Tant que le contrôle de l’émission des devises et des crédits ne sera pas rendu au gouvernement et reconnu comme sa responsabilité la plus évidente, toutes les paroles au sujet de la souveraineté du Parlement et de la démocratie resteront vaines et futiles. Une fois qu’une nation perd le contrôle de son crédit, peu importe qui fait les lois. L’usure en situation de contrôle détruira n’importe quelle nations. » William Lyon Mackenzie King – ancien Premier Ministre du Canada.

J’ai ensuite également découvert que les monnaies du monde entier étaient tributaires du dollar américain – celui-ci faisant office d’étalon en lieu et place de l’or -, et que ce même dollar était lui aussi entre les mains d’un organisme privé, la FED, depuis 1913. Et de plus, le dollar qui a longtemps été calibré sur la valeur de l’or (billets échangeables en or ou argent), ne l’est plus depuis les années ’70. Et donc, nos euros sont en réalité une monnaie de singe ! Plus grave encore, j’ai appris que la monnaie "réelle" (déjà devenue monnaie de singe, mais ayant encore un aspect palpable) ne représente pas même 5 % de la masse des transactions internationales, le reste étant constitué de … reconnaissances de dettes. Je commence à mieux comprendre les mécanismes ayant mené à cette crise – et à toutes les autres.

« Le gouvernement devrait créer, émettre et faire circuler toutes les devises et tous les crédits nécessaires pour couvrir les dépenses du gouvernement et des citoyens. En admettant ces principes, des sommes immenses d’intérêts seraient épargnées aux contribuables. Le privilège de créer et d’émettre de l’argent est non seulement la prérogative suprême du gouvernement, mais c’est aussi sa plus grande opportunité créative. » Abraham Lincoln – seizième Président des USA.

Puis viens la découverte de ce "merveilleux" – ou terrifiant (tout dépend de quel point de vue l’on observe les choses) système de réserve fractionnelle. Qu’est-ce que je vois ? Les banques ont le droit de prêter de l’argent dont elles ne disposent pas ? Et dans quelles proportions : 9 pour 1, 20 pour 1 et quelques fois jusqu’à 33 pour 1, selon le type de compte ! On en reste pantois… Comment une telle forfanterie est-elle possible ? Comment peut-elle être considérée comme légitime ? Ainsi, lorsque moi, simple particulier, je fais une demande de crédit, je dois montrer patte blanche, donner des garanties solides et mettre en gage des biens réels en ma possession (généralement immobiliers), alors que la somme qui m’est prêtée n’existe même pas, n’est pas en possession de la banque ? Mais quels pigeons nous sommes ! Que penseriez-vous, cher banquier, si la prochaine fois que je vous demandais un crédit, je vous fournissais la garantie pour le dixième du capital ? Cela ne vous semblerait-il pas plus équitable ?

« Le procédé par lequel les banques créent l’argent est tellement simple que l’esprit en est dégoûté. » John Kenneth Galbraith – conseillé économique de trois Président des USA.

Ainsi, nous mettons nos biens en hypothèque et prenons des risques considérables pouvant nous mener à la rue, et la banque, non seulement ne prend aucun risque, mais fait des bénéfices faramineux sur ce qu’elle prête sans le posséder. Incroyable escroquerie ! Franchement, fallait l’oser. Là, je dois avouer que je sens la colère monter… Et je ne suis pas au bout de mes déconvenues ! Parce que je découvre également que par le fait même de ce système, la masse d’argent pouvant être créée dépend de la masse de dettes dont les banques sont créditrices. En fait, la quantité totale de monnaie pouvant être créée n’a qu’une limite : le niveau total de la dette. Une dette sans cesse croissante, qui ne peut forcément, à terme, qu’exploser et provoquer, de façon ponctuelle et régulière, des effondrements du système.

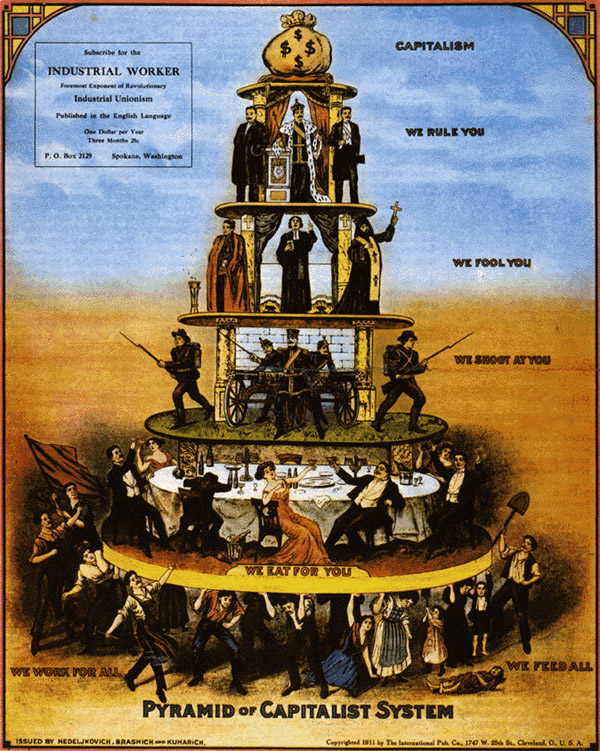

Effondrements qui ne sont, par ailleurs, nullement dû à de quelconques "dysfonctionnements" ou "excès" du système, comme on cherche à nous le faire croire pour nous tromper : ils sont un mécanisme du système. Mécanisme qui est à chaque fois (comme c’est étrange) très profitables à quelques-uns, souvent les mêmes d’ailleurs : Rothschild, Rockefeller, J.P. Morgan, etc. Une douzaine de dynasties bancaires et quelques autres multinationales échappent systématiquement à toutes les crises, et en profitent à chaque fois pour acquérir à vil prix de nouvelles sociétés, possessions, actions et rachat d’autres banques ou industries diverses, concentrant chaque fois un peu plus de pouvoir et de fortune entre leurs seules mains. A ce stade, ce n’est plus de la colère que j’éprouve, c’est de la rage. On va sûrement me traiter de conspirationniste (très à la mode, ces derniers temps), mais n’y aurait-il pas là à tout le moins un faisceau de présomptions menant à penser que tout cela n’est pas que le fruit du hasard ? Le "hasard" n’est qu’une commodité de langage que même le physicien considère comme source d’ambiguïté (cf. Trinh Xuan Thuan in L’infini dans la paume de la main).

« Il y a deux manières de conquérir une nation ; l’une par l’épée, l’autre par la dette. » John Adams – second Président des USA.

Un étudiant a un jour formulé un concept d’économie perfectionné en matière de mathématiques. En 1979, il a fourni la preuve mathématique que toute économie alimentée par une monnaie soumise à des intérêts finit inévitablement avec une dette impossible à résorber. Un papier, un stylo et 30 secondes suffisent à le démontrer ; P/(P+I) honoreront leur contrat ; I/(P+I) seront saisis. Lorsqu’on lui a demandé quelle est la chose la plus fantastique qu’il ait rencontré au cours de ses travaux, Einstein a répondu « les intérêts composés ». Soumis à une dette perpétuelle, l’argent des intérêts n’existe tout simplement pas. On peut donc parler sans conteste de création ex-nihilo de la monnaie.

« Quiconque croit encore que la croissance exponentielle peut se poursuivre sans fin est soit un fou, soit un économiste » Kenneth Boulding – économiste.

En septembre 2008, nous assistions à un crash boursier et économique sans précédent. Dans une (feinte ?) confusion et un apparent vent de panique, les gouvernements des grandes "puissances" (USA, UE, GB, JAPON, …) en appelèrent unilatéralement, et dans un grand élan, à la collectivité pour sauver le système, l’économie et les banques. Après des décennies de profits privés, il fallait que les pertes soient collectivisées. Bien entendu, on ne demanda pas aux peuples ce qu’ils en pensaient. La perfidie ultime est que ceux qui possèdent ne fut-ce qu’un petit pécule (les petits épargnants), ont à craindre de tout perdre (et beaucoup ont en effet tout perdu en 2008). Pourquoi ? Simple : ils n’ont jamais rien possédé : leur "argent" n’était constitué que de quelques lignes comptables informatisées, et celles-ci étaient passées au rouge en même temps que celles de leur organisme bancaire. Quand un simple citoyen perd son emploi et ses revenus, et qu’en conséquence il ne peut plus honorer ses dettes, il reste responsable et débiteur à vie ; lorsque les banques jouent en bourse et perdent, elles se tournent vers les particuliers (les états – donc, en démocratie, le peuple) pour combler leurs pertes – et faire au passage de nouveaux profits juteux (cf. Eric Laurent – La face cachée des banques). Cherchez l’erreur…

« Une des plus grandes faiblesses de l’espèce humaine, c’est son incompréhension de la fonction exponentielle. » Albert A. Barlett – physicien.

Lorsque le Président Bill Clinton a signé en 1999 l’acte d’abrogation du Glass Steagall Act voté en 1933 en réponse au crash de 1929, il a en même temps signé l’acte fondateur de la crise de 2008. La stricte séparation entre banques de dépôts et banques d’investissement était une garantie pour éviter que ne se reproduise la tragédie de la Grande Dépression. Cependant, on sait maintenant que Clinton ne faisait qu’entériner ce qui se faisait déjà dans la plus parfaite illégalité depuis les années ’70. Qui a dit "bankster" ?

Dites-moi, cher banquier, est-ce que ma banque mélange elle aussi activités de dépôts et activités de spéculation ? Parce que si c’est le cas, alors je serais fou de continuer à vous confier le peu d’argent dont je dispose. Qui sait, au train où vont les choses aujourd’hui, ce qui nous tombera dessus demain ? Je crains fort que le premier semestre 2011 ne nous soit guère favorable – surtout pour vous, les banques : vous allez encore morfler. Vous n’êtes pas sans savoir que l’économie américaine est agonisante – en train de crever à crédit. Le dollar va se casser la gueule, c’est inéluctable, et rien ni personne ne pourra l’empêcher.

Maintenant que je sais cela, le seul choix que je puisse faire est celui de faire soit partie du problème soit partie de la solution. Lorsque l’on dispose d’informations et que l’on décide de les ignorer pour ne pas s’impliquer, notre choix ne peut avoir aucune influence car ce sont les informations elles-mêmes qui nous impliquent. Il n’est pas possible de rester neutre dans la vie : ne pas agir, tout en étant informé d’une forfaiture, c’est se rendre complice de cette forfaiture. Nous ne pouvons pas être conscients de ce qu’il se passe et rester à ne rien faire. L’ignorant peut toujours justifier son inaction en prétextant qu’il ne disposait pas des informations, mais dès que l’information lui parvient, il n’y a plus de justification, excepté le déni. Ou alors, il peut changer d’avis à la suite de ce qu’il vient d’apprendre. Mais il n’est pas possible de revenir en arrière.

Comme l’expérience de Milgram le démontre, pris dans l’engrenage d’un mécanisme systémique où les responsabilités et les connaissances sont fractionnées, il est difficile de comprendre la portée réelle de nos actes quotidiens. Mais dès que l’on a une vue d’ensemble, alors nous n’avons plus que très peu de choix : la soumission au mécanisme (état dit "agentique") ou la rébellion, lorsque l’autorité ne nous parait plus légitime.

« Je n’ai encore jamais vu personne qui puisse justifier par la raison et la logique que le gouvernement emprunte son propre argent. Je crois que le temps viendra où les gens demanderont que cela change. Je crois que le temps viendra dans ce pays où nous seront blâmés, vous et moi et tous les autres membres du congrès pour n’avoir rien fait et pour avoir laissé se poursuivre ce système idiot. » Wright Patman – membre du Congrès des USA.

Cette autorité bancaire n’ayant objectivement aucune légitimité démocratique, vous comprendrez dès lors que je ferai tout ce qui est possible pour sortir de l’aliénation de ce système inique dont vous n’êtes, j’en ai conscience, qu’un simple rouage, sans grand pouvoir individuel. Vous aussi êtes aliéné. Nécessairement. Vous aussi avez sans doute des dettes et emprunts à rembourser. Vous aussi avez une famille à nourrir et des projets qui vous tiennent à cœur. Néanmoins, vous aussi êtes tenus en laisse par ce système. Nous le sommes tous.

« L’argent est une nouvelle forme d’esclavage, et elle ne se distingue de l’ancienne que par son caractère impersonnel – il n’y a pas de relation humaine entre le maître et l’esclave. » Léon Tolstoï – écrivain majeur de la littérature Russe.

J’ignore, puisque nous ne nous connaissons pas, si vous êtes ou non au fait de tout ceci. Je ne sais pas si vous aviez conscience de l’ampleur de cette forfaiture. Je serais curieux de le savoir. Peut-être devrions-nous nous rencontrer un de ces jours, devant un bon verre – ou même une bonne table, pourquoi pas ? Je suis sûr que nous gagnerions mutuellement à nous connaître. Ne trouvez-vous pas étrange que nous ne nous soyons jamais rencontrés, alors que vous êtes responsable de la succursale qui gère mon compte et mon argent ? Quand les chiffres, les numéros, les bilans et les traites envahissent nos vies, nous oublions l’essentiel : les rapports humains. Derrière chaque numéro de compte, il y a des hommes et des femmes. Pas des vaches à lait. Voici une bonne occasion de faire une pause et de revenir un moment à l’essentiel.

Veuillez recevoir, cher banquier, mes salutations les plus cordiales.

Source: agoravox

Voir aussi dans notre dossier sur le bank run:

Interview de Juan Torres López à propos de l’initiative d’Eric Cantona

{kind=link}