Dans un contexte mondial de course au cobalt, le Congo conduit une gestion plus souveraine de ses richesses naturelles. Le nouveau Code minier renforce les conditions sous lesquelles les entreprises multinationales peuvent extraire ce minerai. Le pays renégocie aussi ses contrats avec les multinationales, conclus sous le Code minier précédent qui faisait la part belle aux grands groupes. Ce revirement ne plaît pas au secteur minier privé qui s’organise en lobby pour défier le gouvernement de Kinshasa. Contrairement à ce qu’on pourrait penser : ce lobby n’est pas purement occidental. Et les miniers agissent aussi individuellement à l’instar de Glencore, le premier producteur mondial de cobalt dans ses concessions congolaises, ou du kazakh ERG, qui semblent assécher le marché pour influencer le prix du cobalt, à la hausse bien sûr.

Ni l’adoption du Code minier, en mars 2018, ni sa mise en application ne font l’unanimité. C’était prévisible. Plusieurs indices annonçaient l’émergence d’un conflit majeur entre le gouvernement et le secteur privé.

En mars 2015, lorsque le gouvernement a envoyé un brouillon du nouveau Code au parlement, la Chambre des Mines a vu rouge en raison de « la chute récente des prix des matières premières » et appelait à une extrême prudence parce que « tous les gains impressionnants de la décennie précédente risquent d’être renversés. (…) Les propositions fiscales favoriseraient inéquitablement l’État et refuseraient un juste retour sur leurs investissements aux investisseurs ». Pour mémoire : des gains impressionnants avaient effectivement été engrangés, mais ils avaient été transférés à l’étranger, comme nous l’avons démontré dans l’article « Le Congo, exportations libérales des richesses ».

La Chambre s’est également opposée à une réduction de la période de stabilité garantie aux entreprises. La société civile, pour sa part, a reproché au gouvernement d’avoir amoindri le financement par les entreprises du Fonds de développement communautaire, le taux étant 0,1 % du revenu brut de la vente des métaux. Les « organisations de la société civile œuvrant dans le secteur des ressources naturelles » rappelaient que lors des sessions précédentes en tripartite auxquelles elles participaient, un taux de 0,3 % avait été convenu.

Finalement, en 2015, le débat à l’Assemblée nationale n’a pas eu lieu et les travaux sur le Code minier ont été suspendus. Ils ont repris en 2017 après le discours annuel du président Kabila sur l’État de la nation dans lequel il demandait que plusieurs lois fiscales, dont celle portant sur la révision du Code minier, soient adoptées « dans les plus brefs délais » [1].

Le projet de loi portant sur la révision du Code minier de 2002 est finalement débattu et adopté à l’Assemblée nationale en décembre 2017 puis au Sénat congolais en janvier 2018. À ce moment-là, le bilan de l’ancien code préparé par la commission mixte parlementaire fait état du « passage de 35 entreprises minières en 2002 à 482 sociétés détentrices de droit minier et de carrière au 31 décembre 2016 [et] de 679 droits miniers et des carrières validés et confirmés en 2002 à 2447 en 2016 », chiffres qui démontrent une fois de plus la forte expansion du secteur minier sous le régime estimé ultra-favorable du Code minier de 2002 [2].

Le Congo change de cap avec la loi n°18/001 modifiant et complétant la Loi n° 007/2002 du 11 juillet 2002 portant sur le Code minier, signé le 9 mars 2018 à Kinshasa par le président congolais Joseph Kabila et publié dans le Journal Officiel de la République démocratique du Congo du 28 mars. Le pays impose sa souveraineté avec ce nouveau code, ce qui ne va pas sans provoquer une forte contestation de la part d’un noyau d’entreprises multinationales étrangères. Le résumé suivant fait bien entendu du tort à ce document juridique, qui régit désormais le système minier d’un pays aussi important pour les industries mondiales que le Congo. Nous en retenons les stipulations les plus importantes (et les plus discutées).

Le Code minier du Congo de mars 2018

Les grands du cobalt

Plus de 100 entreprises industrielles privées, de tailles différentes, sont actives dans le secteur minier au Congo, à côté d’une demi-douzaine d’entreprises étatiques. Du cuivre et du cobalt sont produits dans environ 120 sites [4]. Mais qui sont les principaux miniers congolais dans le secteur du cobalt ? Fin 2018, plusieurs sources les ont répertoriés. Parmi elles l’agence Bloomberg mais aussi l’entreprise Trafigura, grand négociant de matières premières non coté en bourse. [5] Le graphique ci-dessous reprend le classement des producteurs de cobalt.

Tableau. Les entreprises du cobalt au Congo et leur part de la production en 2017

| 29% | Mutanda Mining | Glencore, Switzerland |

| 21% | TFM | CMOC, China |

| 9% | Tilwezembe | Other D.R.C. including artisanal mining |

| 8% | Luiswishi | Congo Dongfang Mining, Zhejiang Huayou Cobalt, China |

| 6% | Ruashi | Ruashi Mining, Jinchuan Group, China |

| 5% | Etoile | Etoile/Usoke, Shalina Resources/Chemaf, U.A.E. |

| 4% | Mukondo | Boss Mining, ERG, Luxembourg |

| 4% | Kamoya | Kamoya, Wanbao Mining Ltd. (Comika), China |

| 4% | Diverse | Metal Mines, Nanjing Hanrui Cobalt, China |

| 3% | Big Hill | Big Hill, GTL, Belgium/Cuba |

| 3% | Kisanfu | Somika, Somika SPRL, D.R.C. |

| 3% | Diverse | MJM, Jiana Energy, China |

| 2% | Kalumbwe-Myunga | MKM, CREC, China |

| 1% | Dima | Sicomines, CREC, China |

| N/A | Kamoto | Glencore, Katanga Mining/KCC, Switzerland |

Source Bloomberg (basé sur Darton Commodities)

On observe que la Gécamines n’apparaît pas dans ce « classement ». Les quantités de cuivre et de cobalt produites par cette entreprise étatique congolaise sont insignifiantes comparées aux volumes des entreprises multinationales. Cela résulte de la privatisation des minerais du Congo puisque, « la Gécamines a surtout, à partir des années 2000, été contrainte de céder 32 millions de tonnes de cuivre et 3,5 millions de tonnes de cobalt à ses partenaires, ne lui laissant en ressources certifiées, que moins de 400.000 tonnes de cuivre dans la seule mine de Kamfundwa » [6].

Bloomberg et Trafigura attirent l’attention sur l’arrivée d’entreprises chinoises, phénomène pour lequel ils voudraient alerter leur clientèle en Occident. Les entreprises et les participations chinoises dans les mines de cobalt au Congo prennent de l’ampleur. Cette tendance est bien réelle, et se manifeste depuis au moins dix ans. China Molybdenum (CMOC), par exemple, aujourd’hui propriétaire principal de Tenke-Fungurume, dit avoir conclu un « partenariat stratégique » avec les Américains de Phelps-Dodge en 2005 déjà. Dix ans plus tard, CMOC a racheté les parts des Américains (devenu Freeport-McMoran) de cette mine.

Enfin, pour voir le poids écrasant de Glencore, il faudrait le rapprocher de KCC/Katanga Mining dont les réserves constituent les plus importantes du Congo. Mais cette filiale de Glencore a effectué des travaux de maintenance et de modernisation entre septembre 2015 et décembre 2017 et interrompu le traitement des minerais. KCC est à redevenue opérationnelle fin 2017. Sa production s’est ajoutée à celle de la mine de Mutanda, également exploitée par Glencore.

Quant à la firme kazakh enregistrée au Luxembourg ERG (anciennement Eurasian Natural Resource Corporation ou ENRC), fondée par l’homme d’affaires Patokh Chodiev bien connu en Belgique [7], elle a été mise en cause en 2013 par les autorités anti-corruption britanniques lors de son acquisition de cinq mines au Congo. ENRC est alors devenue Eurasian Resources Group (ERG). L’entreprise ne fait pas partie des champions du cobalt au Congo, mais le deviendra. Selon le service géologique de l’Allemagne BGR (voir tableau ci-dessous), elle était assise sur une réserve de plus 1,1 million de tonnes contenu-cobalt en 2014 et comptait dans son portefeuille entre autres les mines de Boss, Frontier et Comide ainsi que Metalkol (spécialisée dans le retraitement des résidus minier).

Tableau : producteurs de cobalt en RDC

| Entreprise | Mine, concession, installation | Production en tonnes – contenu cobalt | Réserves en tonnes – contenu cobalt |

| Glencore | Mutanda, Kansuki | 24.500 (2016) | 1.144.000 |

| Katanga Mining, avec Gécamines | Dikuluwe, Kamoto, Tilwezembe, KOV, Luilu, Mashamba, Musonoi ea | 2.901 (2015) | 645.000 |

| China Molybdenum (avant Freeport-McMoran) | Kwatebala, Tenke Fungurume, Sefu, Fwaulu | 15.876 (2015) | 560.000 |

| Zhejiang Huayou | Luiswishi ea | 6.200 (2015) | 63.000 |

| Eurasian Natural Resources Group | Boss, Frontier, Kalukundi, Lonshi, Kabolela, Kambove, Lodja, Dezita, RTR, Comide, SMKK | 5.400 (2014) | 1.120.000 |

| Shalina | Etoile | 1.800 (2015) | 82.000 |

| Jinchuan avec Gécamines | Ruashi-Etoile | 3.400 (2016) | 29.000 |

| Groupe Forrest | Lubumbashi Tailings, Big Hill | 4.600 uan(2010) | / |

| CIMCO | Luisha | 2.000 (2012) | / |

| Nanjing Hanrui | « inconnu » | 1.900 (2015) | / |

| Volcano Mining | Kawama, Lubumbashi | 1.300 (2012) | / |

| Shangai Pengxin | Shituru | 1.100 (2015) | / |

Source : Commodity Top News 53, BGR, 2017

Marchander, puis boycotter

Avant que le nouveau Code minier ne soit signé et publié, les entreprises minières tentent de marchander avec le gouvernement sur leurs exigences. Début décembre 2017, trois d’entre-elles – Glencore, Randgold et China Molybdenum -, dans une lettre aux présidents des deux chambres du parlement, font savoir qu’elles défendront leurs investissements « par tous les moyens, nationaux et internationaux » à leur disposition. Ivan Glasenberg, le patron de Glencore, prend la peine de se déplacer au Congo pour y rencontrer le président Kabila, « mais même lui [Glasenberg] est incapable de le convaincre » [8].

Ce qui dérange le plus ces entreprises multinationales, c’est le fait que les nouveaux taux des redevances minières seront appliqués dès la promulgation du nouveau Code, ce qui serait en contradiction avec la stabilité garantie sous le Code minier de 2002. Début février 2018, les multinationales se constituent en groupe de pression. Mark Bristow, partisan de longue date des intérêts privés étrangers, déclare à cette occasion que le nouveau Code est illégal s’il ne prend pas en compte la législation précédente et la clause de stabilité de 10 ans et menace de recourir à l’arbitrage international pour faire valoir ses droits [9].

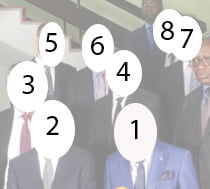

Une réunion de pas moins de 6 heures entre le noyau dur des multinationales et le président Kabila a lieu le 7 mars 2018, deux jours avant que le président ne signe le Code minier. Parmi les entreprises présentes, on trouve Glencore et China Molybdenum-TFM (qui produisent du cuivre et du cobalt) ainsi que MMG/China Minmetals (productrice de cuivre à Kinsevere), Ivanhoe Mines (qui développe la mine souterraine de Kamoa) et Zijin (projet de cuivre à Kolwezi et participation dans le projet Kamoa de Ivanhoe), Randgold et AngloGold Ashanti (coexploitantes de la mine d’or de Kibali).

La photo prise à l’issue de ce meeting en dit long sur le résultat : sur l’avant-scène, le ministre des Mines Martin Kabwelulu, lisant un communiqué et, derrière lui, les patrons présents. Le patron de Randgold, Mark Bristow, n’arrive pas à cacher sa colère. Le gouvernement n’a pourtant pas claqué la porte. Il a proposé de traiter les demandes des entreprises multinationales au cas par cas, après la promulgation du Code, et en tiendra compte dans le Règlement minier qui régit la mise en exécution du Code minier.

7 mars 2018, (1) Martin Kabwelulu, le ministre des Mines de la RDC lit le communiqué. Les patrons sont : (2) Robert Friedland, Ivanhoe Mining, (3) Mark Bristow, Randgold Mining, (4) Ivan Glasenberg, Glencore, (5) Mark Davis, MMG/China MinMetals, (6) Chaochun « Steele » Li, CMOC/China Molybdenum, (7) Qixue Fang, Gold Mountain/Zijin, (8) So Hou Chun, Crystal River – photo ZoomEco

Ce 7 mars 2018, les entreprises multinationales ont cru forcer la main du Congo, et n’ont pas eu gain de cause, mais simplement une promesse. Paradoxalement, certains observateurs contestent le fait que le climat d’investissement au Congo ait été bousculé. Selon eux, les taux de redevances minières en RDC restent parmi les plus compétitifs du monde, entre autres pour le cuivre et le cobalt, « et d’ailleurs les prix ont monté en 2017 et resteront hauts en 2018 et les grands producteurs comme Glencore peuvent absorber des coûts plus élevés » [10].

Mais les patrons ne lâchent pas. Une semaine après la rencontre avec le président Kabila, plusieurs d’entre eux quittent la Fédération des Entreprises Congolaises (FEC) présidée par Albert Yuma, le PDG de la Gécamines. Les patrons miniers lui reprochent d’avoir défendu les intérêts congolais au lieu des leurs. Ils se retirent alors dans la Chambre des Mines pour préparer une action commune.

En août 2018, les entreprises multinationales présentent leur plan d’attaque, un lobby qu’ils appellent le « Mining Promotion Initiative » (MPI). Parmi les membres fondateurs, on retrouve l’avant-garde minière du Congo : Randgold, Glencore, Ivanhoe, AngoGold Ashanti, China Molybdenum, Zijin, MMG, et des plus petits comme Gold Mountain, Crystal River et Alphamin. Fait remarquable : le secrétaire-général de la MPI n’est autre que Richard Robinson. Cet Américain est le directeur des opérations d’Alphamin à Bisie au Nord-Kivu. Mais il défend depuis longtemps les intérêts d’entreprises minières des États-Unis, comme Phelps-Dodge/ Freeport-McMoran, qui a initié la méga-mine de Tenke-Fungurume. Robinson a travaillé pour le gouvernement américain, mais aussi pour l’ONG américaine PACT. Cette dernière a été invitée par le négociant de matières premières Trafigura dans le cadre de sa collaboration avec le producteur de cobalt Shalina/Chemaf.

Que des entreprises chinoises se battent aux côtés des Occidentaux comme Glencore, Randgold et Ivanhoe et qu’ils soient en plus co-fondateurs du MPI pose questions. Pour y voir plus clair, il faudrait connaître leur nature et leurs propriétaires : sont-elles toutes des entreprises privées, sont-elles étatiques ou majoritairement contrôlées par l’État chinois ?

La réponse à ces questions dépasse le thème de cet article. Elle n’est pourtant pas sans intérêt pour comprendre les tiraillements autour des richesses naturelles du Congo. La Chine s’est engagée pour une organisation « décente » de la filière mondiale du cobalt. Cette initiative s’appelle le Responsable Cobalt Initiative. Outremer, la diplomatie et les entreprises chinoises s’activent collectivement. Au Congo, 35 entreprises chinoises se sont réunies en juin 2018 dans l’Union of Mining Companies with Chinese Capital (USMCC). L’ambassade chinoise à Kinshasa et le ministère congolais des mines sont à l’origine de cette association. Parmi les objectifs, celui de faciliter la communication entre les uns et les autres. Un autre objectif viserait à mieux positionner les entreprises chinoises vis-à-vis de la concurrence occidentale.

La Gécamines exige sa part

Pendant que se déroule le combat autour du Code minier, Albert Yuma, le patron de l’entreprise minière Gécamines, va irriter les grandes entreprises multinationales. Yuma n’a pas évolué dans le secteur minier. Cet homme d’affaires a dirigé l’entreprise privée Texaf (belge) avant d’être nommé à la tête de l’entreprise étatique Gécamines en 2010 pour la rationaliser, lisez : pour y introduire une gestion calquée sur les pratiques du secteur privé. Ses ambitions pour la Gécamines sont de taille. Il veut la (re)transformer en « véritable acteur minier ». Il a évoqué cette idée une première fois en 2011, ce qui supposait pour près d’un milliard de dollars d’investissements (que la Gécamines devait trouver ailleurs) pour augmenter la production. Yuma réoriente finalement son action vers les partenariats que la Gécamines a conclus avec des entreprises privées, pour les rééquilibrer. Le cas de Congo Non-Ferrous Metals (CNMC) est précurseur. CNMC signe un contrat avec la Gécamines en avril 2017, qui marque selon Yuma « une rupture avec les schémas miniers traditionnels. Ainsi, la durée de vie est limitée à 9 ans, répartition entrepreneuriale quasi égalitaire (soit 51 % pour le partenaire majoritaire et 41 % pour le porteur du titre minier) » [11] . D’autres partenariats sont audités par le cabinet Mazars.

Rappelons qu’une première « revisitation » selon les termes congolais, avait eu lieu de 2007 à 2010, pour une soixantaine de contrats miniers entre privés et plusieurs entreprises étatiques, mais que les résultats pour l’État congolais avaient été maigres. Cette fois-ci, la « revisitation » ne concerne que les partenariats de la Gécamines. Selon M. Yuma, il ne sera pas question de renégocier : « c’est nous qui allons désormais fixer les termes ». « Dans la plupart de nos partenariats, pour ne pas dire tous », a affirmé M. Yuma, « nous n’avons jamais touché de dividendes et l’État n’a jamais touché d’impôts ».

Depuis « la mise en place du code minier », qui date de 2002, les différents partenaires de la Gécamines « ont exporté pour plus de 48 milliards de dollars » et « l’État a reçu en net – soit le revenu moins les bonus fiscaux qu’il a donnés – moins de 3 milliards de dollars ». C’est pourquoi, a ajouté M. Yuma, la Gécamines va « revoir – j’ai dit revoir, pas renégocier, c’est nous qui allons désormais fixer les termes » – les « conditions » des partenariats qui lient cette entreprise congolaise à des sociétés minières privées » [12]. Pendant le Mining Indaba, la foire minière annuelle à Capetown en février 2018, Albert Yuma révèle que 17 partenariats seront examinés et que la Gécamines aurait perdu « au-delà de 2 milliards de dollars de 4 partenariats dont les audits sont terminés » [13] .

Les défauts importants sont constatés. Les partenaires privés auraient dépassé les prévisions d’exploitation et de commercialisation, ce qui aurait entraîné une charge d’endettement explosive et privé la Gécamines de dividendes et l’État d’impôts. Les groupes miniers auraient appliqué des pratiques managériales et comptables, « souvent à la marge de la loi », entre autres dans le recours à la sous-traitance via des groupes filialisés [14]. Tout cela sera rééquilibré.

La première entreprise ciblée est Kamoto Copper Company (KCC). En avril 2018, la Gécamines ouvre une procédure contre KCC devant le tribunal de commerce de Kolwezi, pour obtenir la dissolution de KCC. La Gécamines possède 25 % du capital de KCC, les 75 % restant appartiennent à Katanga Mining, une filiale de l’entreprise multinationale suisse Glencore. La Gécamines reproche à KCC la « non-reconstitution des fonds propres » avant le 31 décembre 2017, qui était le délai légal. Katanga Mining, le copropriétaire reconnaît qu’il aurait dû résoudre une « déficience de capital ». Selon Katanga Mining cette déficience est le résultat de pertes historiques rencontrées pendant les réhabilitations des installations de KCC en 2014 et « dues, entre autres, aux remboursements d’emprunts inter-entreprises » [15] .

Il apparaît que KCC s’est endettée « à l’égard de sa maison-mère Glencore à des taux élevés » et que les pertes de KCC s’élèvent à environ 9 milliards de dollars, une pratique proche de celle des prix de transfert pour laquelle Glencore a déjà été condamnée en Zambie il y a plusieurs années [16].

Il s’agirait d’une « politique de service et de sous-traitance organisée en faveur des sociétés affiliées au groupe Glencore (…) qui a contribué à affecter les résultats de cette société commune, laquelle n’a jamais versé le moindre dividende » [17].

Un mois avant l’expiration du délai légal, Katanga Mining a proposé à la Gécamines un plan de recapitalisation, sans que cela n’aboutisse à une entente. Mais, dès lors que Katanga Mining et le groupe Glencore sont impliqués dans une procédure en justice, le dossier évolue rapidement. En juin 2018, ils trouvent un accord avec la Gécamines. La lecture de la version de Katanga Mining de cet accord est très instructive à plusieurs niveaux. Commençons par l’actionnariat. La « catégorie A » des actionnaires, ou bien la partie congolaise, est constituée par les entreprises étatiques, la Gécamines et la Société Immobilière du Congo (SIMCO). La « catégorie B », quant à elle, est constituée par cinq entités étrangères, toutes filiales du groupe Glencore [18].

L’accord oblige le groupe-Glencore à rationaliser cette « architecture ». Une seule filiale de Glencore, Katanga Mining Finance Limited (KMFL), participe dorénavant à KCC, la Joint-Venture avec la Gécamines. L’accord concerne aussi l’endettement. KCC avait pour 4,6 milliards de dollars de dettes financières auprès des cinq filiales citées (à cause des prêts entre ces entreprises) et pour 4,450 milliards de dollars de dettes commerciales vis à vis d’une autre filiale du groupe, à savoir Glencore International AG (pour des préfinancements d’achats de cuivre et de cobalt). Cette dette d’environ 9 milliards de dollars au total est restructurée au sein du groupe Glencore et KMFL en devient l’unique créancier.

Le groupe Glencore convertit ensuite 5,6 milliards de dollars de ce paquet de dettes en nouvelles actions de KCC. La répartition du capital de KCC ainsi augmenté ne change pas puisque 25 % reste auprès de la Gécamines et 75 % auprès du « groupe Glencore ». Mais la Gécamines obtient une série d’améliorations remarquables à sa participation : le partenaire devra informer Glencore et ses filiales d’augmentations de capital et des termes des contrats de vente de cuivre et de cobalt, ainsi que du lancement d’appels d’offres futurs pour des contrats commerciaux dont la valeur dépasse 5 millions de dollars. La Gécamines renforce donc son droit de regard dans KCC. Dernier élément : le groupe Glencore rembourse 150 millions de dollars à la Gécamines pour régler « certaines disputes historiques commerciales » et lui paye 41 millions de dollars (de factures impayées de sous-traitants qui avaient fait des travaux d’exploration) [19].

Que la Gécamines se soit d’abord adressée à KCC s’explique en partie par le fait que le groupe Glencore, dont KCC est une filiale, a été confronté à des problèmes avec la justice internationale à partir de 2017 et doit baisser le ton. À ce moment-là, le nom de Glencore apparaissait dans le cadre des révélations fondées sur les Panama Papers. Glencore avait prêté plus de 40 millions de dollars au courtier Dan Gertler pour que cet homme d’affaires règle l’accession de Glencore à Katanga Mining.

Le dossier remontait à 2008-2009. Glencore n’en était pas à son premier scandale. Le groupe est entre autres poursuivi pour corruption au Brésil. Gertler semble être le principal courtier du secteur minier congolais, c’est-à-dire le plus puissant intermédiaire lorsque plusieurs acteurs se rapprochent pour conclure un deal. Dans cette niche spécialisée mais bien opaque du monde des affaires, Gertler a succédé à Augustin Katumba Mwanke (décédé en 2012). On attribue à Katumba Mwanke la conclusion en 2007 du grand contrat d’échange entre le Congo et la Chine de minerais congolais pour des financements chinois. Ces courtiers ne sont évidemment pas des philanthropes et facturent leurs commissions aux bénéficiaires.

Le sulfureux [20] Dan Gertler semble régner en maître dans cette profession. De nombreux rapports, entre autres de Global Witness, dénoncent ces pratiques et décrivent les gains obtenus en œuvrant pour le compte de personnes tierces inconnues. On dit de lui qu’il est « proche de Kabila » (le président Joseph Kabila), mais à vrai dire, il est apparemment proche de tous les patrons qui veulent faire des affaires au Congo, comme ceux de Glencore et des autres grandes entreprises minières. La justice américaine et certaines ONG ont mené des enquêtes sur ses pratiques nébuleuses et, fin 2017, on retrouve le nom de Dan Gertler sur une liste de 13 personnes sanctionnées par les États-Unis pour violations de droits humains et corruption.

On sait bien que Washington prévoit des sanctions pour frapper des adversaires politiques. Or, dans le communiqué américain, on lit que Dan Gertler « a utilisé son amitié avec le président Joseph Kabila pour agir comme intermédiaire pour la vente d’actifs miniers au Congo ce qui a obligé quelques entreprises multinationales à passer via Gertler pour faire des affaire avec l’État congolais ». Cela aurait coûté plus de 1,3 milliards de dollars au Congo entre 2010 et 2012 [21].

Peu après cette mise en accusation, Glencore a rompu ses liens avec l’homme d’affaire israélien Dan Gertler. Mais l’affaire n’a certainement pas renforcé la position de Glencore vis-à-vis des autorités congolaises ou de la Gécamines. [22]

À suivre…

Les entreprises multinationales n’ont pas épuisé leur arsenal pour s’opposer aux réformes entreprises par le Congo, ou simplement pour avoir les mains libres. Ainsi, quand Katanga Mining (du groupe Glencore) annonce en novembre 2018 devoir suspendre l’exportation et les ventes de cobalt de la mine de Kamoto, certains froncent les sourcils. Devons-nous, demandent-ils, croire Glencore qui dit qu’une radiation dangereuse (liée à la présence d’uranium dans le gisement) a été mesurée à Kamoto ? Ou est-ce plutôt une astuce pour assécher le marché et faire monter le prix du cobalt ? Personne ne pourra établir une corrélation directe entre l’uranium de Kamoto et le cours du cobalt. Mais, après l’annonce, le prix d’une tonne de cobalt remonte de 10.000 dollars en quelques jours. « Et », demande un observateur, « Glencore, Katanga et KCC continuent à exporter leur cuivre… uranium-free ? » [23].

Tout récemment, l’entreprise ERG a répété cet exploit en annonçant l’arrêt de la production de cobalt dans sa mine Boss. ERG veut réduire son coût salarial et licencier 2.700 travailleurs à Boss, comme l’agence de presse Bloomberg l’écrit, dans un contexte d’une hausse rapide de la production congolaise de cobalt en 2018, donc de surproduction et de prix trop bas. [24]

À nouveau : cette décision serait-elle une réponse à la Gécamines et à Albert Yuma, qui ont « redéfini les termes de leur contrat » avec ERG en décembre dernier et augmenté la participation de l’État congolais dans Boss de 30 à 49 % ? On ose en douter. Il est clair que les multinationales ne désarment pas. Affaire à suivre…

Notes